����2022�걱��д��¥�г��������Ȼعˣ�

����1 ������Ч�������г��������к�ת�����Ҽ�д��¥�г����������ɸ�ת����������������δ��ֹ�����´졣

����2 Ϊ����ȥ���������ͻ���������Ŀҵ�������µ����ʹ��ȫ�м����Ҽ�д��¥�г�ƽ����Ⱦ������½���

����3 ���������Ҽ��칫¥�г�ӭ��������Ŀ���У�������ǰ������Լ����δ�ͷ��µĿ����������

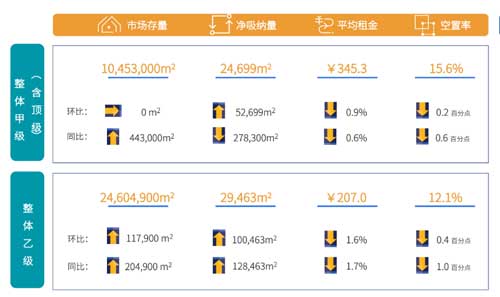

����4 ���ڲ����ϵ��²��ּ�������ҵ�ӹ�˾��������ϲ��������Ȧ������������������ʹ�����г������ʴﵽ15.6%��

������������Ż������и�����Ŀ

�����������ڽ��е���������

�������������CCRAִ�ж����ܾ������Ůʿ���ܣ�2022��������ȣ�λ����Ԫ��/��������Ȧ�Ĺ��ʴ�����ͨ���ú��йش���Ȧ��ӯ������D�����и�����Ŀ���������������Ҽ�д��¥�г�����Լ11.8��ƽ����������

�����ܱ��������ʩ�����ȵ�����Ӱ�죬�������ġ���ͨ��������C3C4��Ŀ��֮��ICC��������ĿԤ�ƽ��ڽ�����������С�

��������TMT��ҵ����Ż�

�������ʽ�����ҵ����֧��

����������ˣ����Ůʿ��ʾ���������������Ч���ƺ;��ø���̬�ƣ���������ij������գ����������Ҽ�д��¥�г���Ծ�ȣ������������ɸ�ת������д��¥�г��������Ⱦ��������ﵽԼ2.4��ƽ���ף��Ҽ�д��¥�г���������¼��2.9��ƽ���ס�������ҵ������Ч��Ӱ�죬����������������ʹ���Ҽ�д��¥�г����ܹ�ע��¼�þ���������������������

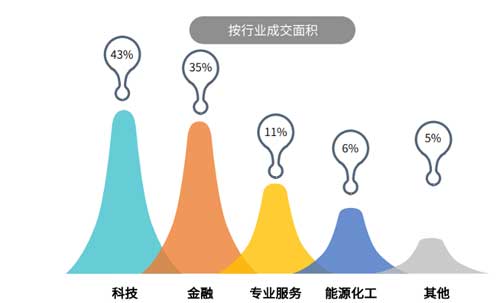

������������Դ���棬�������CCRA��������ʾ���Ƽ��������ҵ�����DZ���д��¥�г����������Ҫ��Դ��������ȫ�гɽ���������е�ռ�Ⱥϼƴ�78%��

�������У��Ƽ���ҵ�ɽ����ռ������������������ͣ����Ծ�����λ��¼��43%��

����������ҵ�ɽ����ռ�ȳ������������е������Ƚ���ҵ�ɽ����ռ�ȴﵽ35%�������ڸ߾��⡢������ѧ�Ȳ�ҵ�¶��ܲ�����ǿ ��������ҽҩ��Ԫ�������ҵѡַƫ�ô�λ�ڴ�ͳд��¥��Ȧ���༯������ׯ����ƽ������������Ǩ���õ��Խ���ս�Ժ������ѡַ�ؼ��֡�

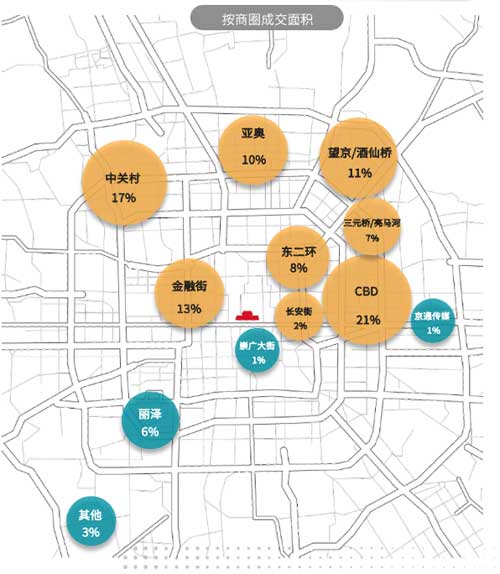

������Ȧ�ȶ�

��������Ȧ���ԣ�CBD�ڵ������ȴ�ɽ�����ҵ��Ԫ�����ŵ����ɽ�����ɽ����ռ��ȫ��������21%���Ӹ���Ȧ��λ��

����������TMT��������ҵ�ȴ���������ɽ����йش���Ȧ�������ȳɽ��������ۣ������ɽ����ռ�Ƚ�����CBD��Ȧ��¼��17%��

��������֤ȯ��������ҵ��Ǩ�뼰���⣬���ڽ������ɽ����ռ���������ԣ���ȫ�и���Ȧ������������¼��13%��

����������

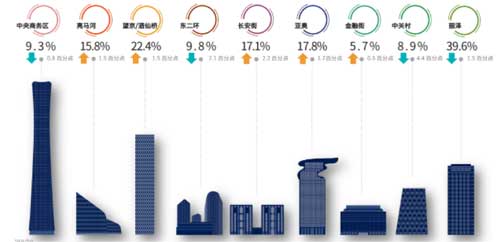

�����ڿ����ʷ��棬�������CCRA���ܲ�������������Ϊ�������йش塢��������Ȧ���õ�ȥ�������������д��¥�г�������¼�û����½�0.2���ٷֵ㣻��������Ŀ�������У��г�����Ļ�ů���Ҽ�д��¥�г�ƽ�������ʻ����½�0.4���ٷֵ㡣

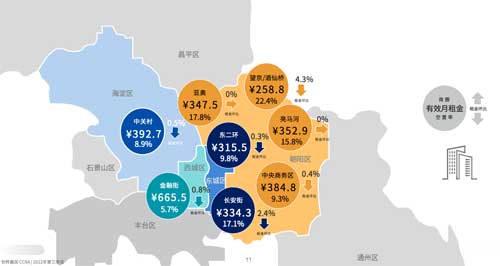

�����ͼ�д��¥�г�����Ȧ���ԣ��йش�Ͷ�������Ȧӭ���������Ƽ����⻧��פ��ʹ��������Ȧ��д��¥�г�ƽ�������ʷֱȽ���4.4��2.2���ٷֵ㡣������������CBD��Ȧ����������ʵ������Ȼ��ȷֱ�1.5��0.8���ٷֵ㡣

�������ڲ����ϵ��²��ּ�������ҵ�ӹ�˾��������ϲ�����������Ȧ���ǰ���Ȧ�Ŀ������������Ƿ����������ȷֱ�����2.2��1.7���ٷֵ���17.1%��17.8%�������ӡ�����/�������Լ����ڽ���Ȧ������Ҳ��һ�����ߡ�

�������

����������棬������������������Լ��ҵ��г�����������Ծ�ȵĻ������գ�������Ŀҵ�������µ���Ŀ��𣬼���ȥ�����������ʿͻ���ʹ��ȫ�м����Ҽ�д��¥�г�ƽ����Ⱦ����Ի��䡣

�����ܴ�Ӱ�죬������д��¥�г���ƽ����𱾼��Ȼ����µ�0.9%�� 345.3Ԫÿƽ����ÿ�¡�

���������Ҽ�д��¥�г���ƽ�����¼�������207Ԫÿƽ����ÿ�£����Ȼ����µ�1.6%����ȫ�м�д��¥�г�����Ȧ�У���ͷ���Ƽ���ҵ���ϵij���Ӱ�죬����/��������Ȧ����Ƚ����϶࣬�ﵽԼ4.3%��

����2022�걱��д��¥�г�δ��չ��

����1 �ڵ�ǰ���ƽ���������г������£����ļ���Ԥ�ƽ��й���30��ƽ��������Ŀ���С�����Լ20��������Ӧ��Ͷ���Ҽ�д��¥�г����ܴ�Ӱ�죬����Ҽ��г������ʻ�С��̧����

����2 ������������������Ƚ���һ����ǿ�������������������г�����ʱ�䡣

����3 ��βЧӦ�������г����������Ӿ磬�⻧��ø������ۿռ䡣

�������������CCRA�ܲ�����Ԥ�⣬2022����ļ��ȣ�����д��¥�г�Ԥ�ƽ�ӭ���ϼƽ�30��ƽ����������Ӧ�����м�д��¥�г��Ĺ�Ӧ��ԼΪ9.2��ƽ���ף������ǰ���Ȧ������Ŀ�����л����Ƹ��г������ʡ��Ҽ�д��¥�г�������ӦԼ20.8��ƽ���ף�����������Ȧ������Ȧ��������Ŀ���У���ʹ����Ȧ�Ҽ�д��¥�г������ʽ�һ����ѹ��

�����������CCRAԤ�⣬ȫ�м�д��¥�г������ʽ�����16.2%���ҡ������ʵ���߶�ƽ�����ˮƽҲ���������ѹ������������������������������������Ȧδ������Ƿ��Խ�������������Ȧ��ȫ�м�д��¥ƽ�����������ƽ�ȡ�

��������֮�⣬�Ǻ�����Ȧ�IJ�ҵ�����ܵ��¶�����ҵ�ĸ߶��������¶�����ҵͷ����ҵ��ע�õ��Խ��������չ���Ϊ�������ڽ����ṩ�»�����

���������п����ʶ��ԣ�Ŀǰ����д��¥�г���ƫ�����⻧�г����⻧��ѡ�����Ŀ�����ˮƽ���н϶��ѡ���Ժ�̸�пռ䡣��ˣ��������CCRA�����а�Ǩ���ϡ����������������⻧��Ӧ������������µ�������ڣ�������ļ۸�����������Ŀ�ͳ�����Լ��ʵ�ֳɱ���ʡ����ҵ����������

���� �� Դ���������CCRA