����2022��10�£��ٸ۴��²�ҵREIT�������¾���REIT��̳ɹ����н��ף��������յ��Ƿ��ֱ�ﵽ30%��27%����ֹĿǰ���ܼ�����20ֻ������ʩ��ļREIT�ɹ����У������Բ�ҵ�ز�Ϊ�ײ��ʲ���REIT������12ֻ����ֻ��REIT�ǹ��������Ա�����Ϊ�ײ��ʲ��Ĺ�ļREIT��Ʒ�����Ǽ̱���������ס��֮�̶�һ�������ڹ���REIT�г��ײ��ʲ�����һ��ͻ�ơ�

�����ƽ�����ҵ�����ӿ콨������ǿ��������δ�����÷�չ����Ҫ�����㡣�������Ͳ�ҵ��֧���Ƚ�����ҵ�߿Ƽ���ҵ��չ����Ҫ������ʩ���ٸ۴��ºͶ����¾���REIT�����н��������̻�����ʲ�������������Ӷ�Ԫ��������ʽ������һ����Ϊ�й����õ�ת�������ṩ�������Ŀռ����塣

����CBRE����κ������Ϊ����������REIT�����ж��й���ҵ�ز��г�������Ҫ���壬��Ҫ�����������������棺

�������������ҵ�ز���������ҵ����

����������������ҵ��������Ҫ���壬����ͨ������ȣ�����������ͨ���ԡ������ԡ���Լ�͵��ص㣬�ڵ����������ߡ�������ء����ࡢ�����ȼ��Ƚ������������ͱ�������ţ��㷺�������Ƚ�����ҵ�⻧������

�����Դ˴����е��ٸ۴��ºͶ����¾���REITΪ����������ļ˵���鹫������Ϣ�����⻧���е������ھ��ܻ�е���������²��ϡ���Ϣ��ҵ������ҽҩ������Ƚ�����߿Ƽ���ҵ��

����������Ϊ���˴α�������ļREIT�ķ���������ͨ�����ڴ��½�һ��ǿ���˲�ҵ�ز���ʵ�徭��ת���������Эͬ��ϵ������������ҵ�ĸ�������չ��

����������Դ�����REIT��ļ˵���飬CBRE�о�����2022��10��

���������˳��ջ���������Ϣ���ȣ�

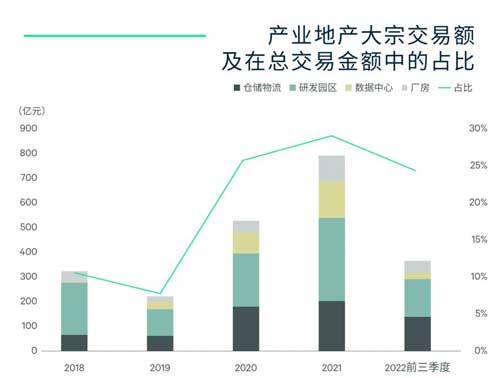

������ҵ�ز�Ͷ��ͼ������

�������������������ҽҩ�����ɵ�·������Դ���²��ϡ���һ����Ϣ������ս�����˲�ҵ�ļ��ٷ�չ�Լ��������ϼӴ��֧�����ȣ���ҵ�ز���Ϊ�������������Ͷ���ȵ㡣��2021���2022��CBRE���й���Ͷ������������У���ҵ�������������Ϊ���������������ز����ͣ����������ġ�����������������ѧ�ز���������ܹ�ע�������ʲ�ǰ����

������Ŀǰ���ڲ�ҵ�ز�Ͷ�ʵĽṹ�������з����������ִ�������������ҵ���ͣ������ռ�ȳ���75%�����������ʲ������ԡ��г���Ϣ���ȵ�ԭ���ܵ�����Ͷ���ߵĹ�ע��ϵͣ����ڽ��������ù����Ľ�Ϊ������;Ϊ����

����������Դ��CBRE�о�����2022��10��

�������빫ļREIT�ײ��ʲ���ζ�ű�����Ͷ�ʵġ�Ͷ�ڹܽ��ˡ� ȫ���̱ջ�������ɣ����ʺ��˳������ı��������Ÿ��Ʊ��������ʲ������ԣ���������Ҳ����ǿ����ʲ����г���Ϣ��¶�����ȡ�

��������ֻREIT�ײ���ҵ���ʲ����������� �����¾��ú��ٸ۴��������еı�������λ�ڳ���������ҵ������У��ʲ�����ǰƽ�������ʷֱ�ﵽ100%��99%��2019-2021���ڼ�ľ�Ӫ�����루NOI��������������Ϊ9.3%��5.6%����2021��ʵ��ֵ���㣬�����¾��ú��ٸ۴����ʲ������ۺ��ʱ����ʷֱ�Ϊ5.86%��4.44%��������2022��7-12�µ�Ԥ��ֵ�껯���������£��ʱ�����Ϊ6.17%��5.13%��������ֳ�����������ҵ�ʲ����۵����������Լ��ɳ��������ռ�ijɳ��ԡ�

����CBRE��Ϊ���������ý���������Ͷ���߶Ա�������ҵ��Ͷ�������й���ҵ�ز���Ͷ��ͼ������Ҳ��ӭ���ٴ����ݡ������й������붫�����˺���������Ͷ�ʹ�ģԼ30��Ԫ��Pre-REIT�������һ���ܺõ���֤���û����Ͷ�ʱ��Ϊ�������������������ҵ����

��������2021����Ŀʵ��ֵ���ʱ�����

����������Դ�����REIT��ļ˵���飬CBRE�о�����2022��10��

�����ǹ�����ҵΪ�������壬

����������Ԫ���ʽ�����ҵ�ز�����

����ֵ��һ����ǣ���������������ļREIT�У� �����¾���REIT���ɷǹ�����ҵΪԭʼȨ����������������Ϊ�����Ź��ڹ�ļREIT�г��Ŀ���׳��������Ķ�Ԫ���������������������ͺ�����������ʽ�����ҵ�ز������Ը��õ�֧��ʵ�徭�õķ�չ��

��������ͳ�ƾ����¹�����������ʾ��2022���������й�GDPͬ������3.9%���϶����ȼӿ�3.5���ٷֵ㡣���и�������ҵ����ֵͬ������6.7%����������ҵ����ֵ�������25.4%��CBRE��Ϊ����ҵ���й�ʵ�徭�ô���ת������Ҫ�ķ����㣬��������������ҵ�ռ������ǽ�������ǿ���ı�Ҫ����֮һ��

��������ز��㣬Ŀǰ�й����Ҽ���ʡ���������������������50��ƽ���ף����ͬʱ��Ҫ���г���ÿ��Ĺ�ҵ�õس����������5��ƽ���ס�CBRE��Ϊ�������Ǵ��������������������ĽǶ�����������ҵ��ʩ���߱��������DZ����������������Ҫһ���߳��еı�������������Ƿ��ɴ�2-5%����ļREIT�ķ��н�Ϊ�й�����ҵ�ز�Ͷ�ʵļ��ٷ�չע���¶��ܡ�

������ Դ��CBRE����κ����

�� ����liuy