�����ļ��ȣ��̰��г����ڵ����ˡ��Ż�������أ��ſ����û��������ů�⡣��ĩ�����뾭�ù��������Ѿ���ȷ��2023����ص㹤������ȫ��ƴ�����Ѿ���Ϊ�ܻ�����ͻ�������������Ⱦ�ҵ������۹�������Ҫ�ԣ�����Ŀ�ľ���Ҫ�ƶ��������������ת�����������г����ġ�

�����ڲ�ҵ���߷��棬��������ֵķ��ز���ҵӭ���˾����ġ���֧������������ƽ̨��ҵҲ�ڴ˴λ��鱻�����˺������ڴ�δ��ƽ̨��ҵ��߾��⼼����������չ���ܹ������й���չ����������ҵ���ڹ�����̨���Ӹ�������á�

�����������ů���Ѿ�������һ�ξ��ǽ�ϸ��������ʵ��λ�������г�Ԥ�ڹ�������һ���ָ��г����ģ�����Ҳ�������칫¥�г�����Ĺؼ����ڡ�

����2022�걱���칫¥�г��ֻ�����

������д��¥�г��������ڻָ�

�����ļ��ȱ����ٶ��ܵ������Ӱ�죬������ֹ������д��¥�г�����Ľṹ�Իָ������ļ����г����������Ѿ�ת�����ﵽ4.2��ƽ���ף�����Ԥ�С�

����2022��������������2020��Ĵ����������ڵڶ����Ⱥ͵������Ⱦ����������Ǹ�ֵ�������Ⱦ���������2021���113��ƽ��������ȴ��-2100ƽ���ס�

�����ڹ����࣬ԭ�ƻ����ļ������е�����Ŀ���ӳٵ���2023�꣬ȫ����ļ�д��¥�г�����һ������Ŀ���У�2022���������Ӧѹ�������С��

�������������������Ӧѹ����С����ĩ�����ʻ��䵽16%������»�1.7%��331Ԫÿ��ÿƽ�ס�

�����Ҽ��г��Ͳ�ҵ�г����ٸ���ѹ��

��������������Ȼƣ��

�������ļ��ȣ��Ҽ��г���������Ϊ-6.5��ƽ���ף���ҵ�г�Ϊ-12��ƽ���ס���ȫ���������Ҽ�����Ⱦ���������ȥ���33.5��ƽ�����͵�-15.8��ƽ���ף���ҵ��142��ƽ�����͵�-22.7��ƽ���ס������г��������ļ��Ⱦ�δ����ʵ���Իָ�����ȫ���������ֳ���ƣ����

�������б��������г������йش塢���������ź��ϵأ�Ŀǰ������������������⻧��ҵ��������ĽΣ�ȫ�꾻�������ֱ�Ϊ-6.8��ƽ���ף�-9.6��ƽ����-20.4��ƽ���ס��йش���ϵ���ĩ�����ʷֱ�ͬ������7.2%��7.7%���ﵽ11.1%��15.2%��������������˫��ѹ���£�������ͬ�����dz���20%���ﵽ28.7%��

�������������ۺϵ���2022��

�����г����鼱תֱ��

������û��������Ӧѹ��������£��г�������ֿ��ٷ�ת���������г������ʳ��ִ��������Ҫ���������������������������¡�Ӱ��2022���г��������Ƶ��ĸ��������أ�

������2021��������ǿ���Ļ������Ƽ�Ϊ�����ڳ���5000ƽ�Ĵ������ɽ����������⣩�У�2021�����ҵ��ȫ�칫¥�г�һ�������˳���130��ƽ�İ칫�������2022����������ֻ�в���30��ƽ�ף�����ȥ���25%��������ǽ�����ҵ���ڱ����칫¥�г�������֧�ţ�����İ칫¥�г����齫��������ѡ�

����չ��2023�꣬����������ů����

���������������ǹ���������

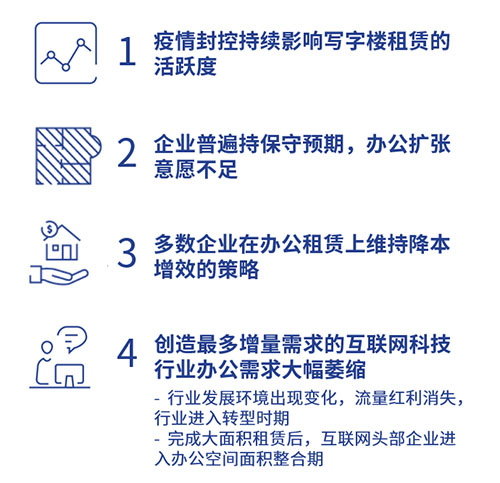

�������������ָ���Ҫ�����ἰ���ĵ�������س��ֻ����ĸı䡣��Ŀǰ�����ƽ��ķ����Ż�����������2023�꽫��ȫ�����ʵ��ѧ���ߣ��������2023���Ӱ�콫��һ����֮����ת�����칫¥�����г���Ծ�ȵ�Ӱ��Ҳ��������͡�

������ĩ�����뾭�ù��������ٴ�ǿ����֤�����������ܻ����������г�ת��Ԥ�ڵ���ǿ����ҵ���ŵ���ԸҲ��������ƣ������ڰ칫������ͷš�

��������Ҫ����2023�������Ĺ�����ѹ�����ر��DZ����������Ƽ���ҵ���۵����г���������Ȼ�����ٹ����������ҵ���������Ӱ�졣

���������г���64��ƽ����������Ŀ���У��ۻ���������Ӧѹ������2023�꼯���ͷţ������ڱ������г�����29��ƽ������������Ŀ�����н�40��50��ƽ�Ĵ��������

��������ָ���Ҫʱ�䣬���Ӷ�����������Ӧ���з����Ͳ����ͷŵ��������Ӱ�죬Ԥ��������г����ô���ʻ�����3-5���ٷֵ㣬�г�����Ч��������ڱ����г���ƣ��������С�����С�

������ȥ���꣬�����г���ҵ��չ�ռ䳤�ڴ���һ������ľ��棬�ر����йش���ϵ��г���Ŀǰ����İ칫�ռ��ͷŵ��г��У�����Ϊ���Ϸ�չ׳������˲�ҵ�ṩ����ķ�չ�ռ䣬�����ʵİ칫�ռ�ѡ��

�����칫¥�г������ҵ��ͬ�ɳ�

�����ڲ�ȷ�����а���ȷ���Ի���

���������İ칫¥�г��ڿ������꾭���˵������Ĺ�ɽ�����顣�������������칫¥�г������ֳ���10�ꡢ15�������Ǵ���ʷ��¼�Ĵ�仯����Щ�仯����Ҳ���й����ڰ���δ��֮���ֵľ��������֡�

�� Դ�� ��������

�� ����liuy