戴德梁行近日发布《2021年第四季度全国住宅市场研究》报告显示,2021年内新房销售先热后冷,楼市步入调整通道;年度新房销售均价首破万元,但单四季度环比下降3.4%;第四季度24个重点城市供销规模现同比收缩;24城年度新房均价同比有所上行,但一线城市均价在四季度环比下降2.3%。

2021年内新房销售先热后冷,楼市步入调整通道

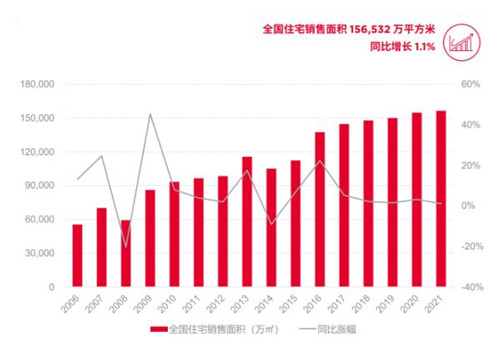

2021年,全国新房成交量156,532万平方米,同比增长1.1%,增速较上年滑落2.1个百分点。尽管全年累计销售面积同比仍保持上涨,但单四季度住宅销售面积41,100万平方米,同比下降19.8%;销售金额40,773亿,同比下降20.2%。

图1:全国住宅销售面积走势变化

资料来源:国家统计局、戴德梁行研究部

上半年各地密集出台的楼市调控政策逐渐令市场降温,也令新房销售受到影响。下半年销售量明显低于上半年及去年同期水平,整体市场先热后冷,楼市已然步入调整阶段。

年度新房销售均价首破万元,但单四季度环比下降3.4%

2021年,全国住宅新房成交均价为10,396元/平方米,同比增长4.2%,年度均价首次突破万元大关。但单四季度,全国住宅新房成交均价为9,920元/平方米,较三季度10,267元/平方米下降3.4%,调整趋势明显。

图2:全国住宅销售均价走势变化

资料来源:国家统计局、戴德梁行研究部

第四季度24个重点城市供销规模现同比收缩

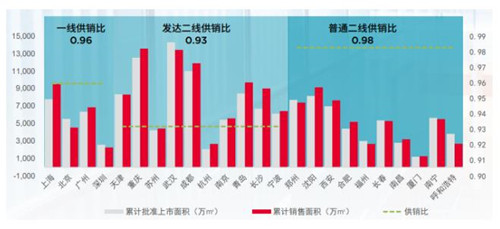

2016-2021年,24个重点城市累计批准上市面积共计150,592万平方米,累计销售面积158,195万平方米,供销面积比为0.95。

图3:24 个重点城市一手住宅累计批准上市面积与销售面积对比(2016-2021 年)

资料来源:CREIS、部分城市规土统计部门、戴德梁行研究部

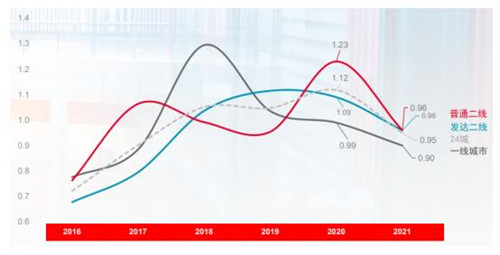

2021年,24个重点城市一手住宅累计批准上市面积共计25,747万平方米,销售面积共计27,068万平方米,分别较上年同期下降7.3%和上升8.9%,供销比由上年的1.12下降至0.95。其中一线城市供销比由上年的0.99降至0.90;发达二线及普通二线城市亦降至0.96的水平。

图4:24个重点城市前三季度一手住宅批准上市面积与销售面积对比

资料来源:CREIS、部分城市规土统计部门、戴德梁行研究部

地方政策延续中央坚持“房住不炒”定位,在房地产市场供需两侧持续发力,住宅新房供销规模与上年同期相比均出现明显收缩。第四季度,24城批准预售面积同比下降25.3%,销售面积同比下降21.0%。

24城年度新房均价同比有所上行,但一线城市均价在四季度环比下降2.3%

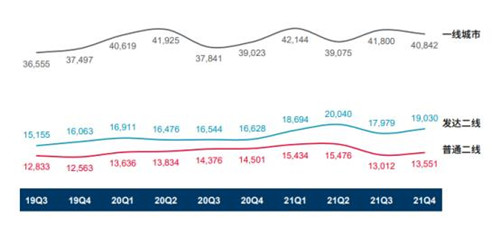

2021年,一线、发达二线及普通二线城市的新房成交均价同比分别上涨3.9%、上涨15.4%、上涨2.0%,较去年同期涨幅分别下降6.4个百分点、上升6.8个百分点、下降10.2个百分点。

结合2021年全国新房住宅均价同比上涨4.2%来看,发达二线城市价格涨幅超过全国平均水平。

从第四季度成交均价来看,发达、普通二线城市新房成交价环比分别上涨5.8%、4.1%,一线城市环比下降2.3%。

图5:24个重点城市新房均价季度走势对比(单位:元/平方米)

资料来源:CREIS、部分城市规土统计部门、戴德梁行研究部

一线城市中,深圳均价环比降幅最大,达到20.5%,主要受新房开盘区位等因素影响。发达及普通二线城市中,共9座城市四季度均价环比下降,11座城市环比上升。

预计2022年整体市场仍处于调整通道

2021年各地楼市调控政策密集出台,不仅覆盖限购、限贷、限售等方面,同时涵盖住房品质管理、优化土拍规则、加强住房保障,下半年政策效果持续显现。年末,一二手房价格下降的城市数量均创近5年来新高,楼市降温明显。再结合房地产信贷政策持续收紧,较大程度上制约了楼市成交规模,整体来看,中国房地产市场已然步入调整通道。

戴德梁行研究院副院长、华南区研究部董事张晓端表示,结合目前楼市的下行表现,以及稳定市场的目标,我们预计后续房地产调控政策有望适度放宽,同时流动性增强的预期加大。但在“房住不炒”的总体框架下,“因城施策”意味着各地在具体措施上将进退有别、松紧适度。预计2022年整体市场仍处于调整通道,但2021年下半年以来成交规模持续缩减的趋势或伴随相关政策措施的出台而逐渐缓和企稳。尤其在部分重点城市,伴随满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度等举措下,住宅新房销售量有望逐渐回升,但市场出现快速反弹的可能性较低。

来源:戴德梁行

编辑:wangdc