������Ѷ��Ѷ ��2021���°������������ز���ҵ�������Ͼ����г����ƣ�����Ͷ���õ���Ը�����������߹�������Ũ��Ȼ����Ϊ��ҵϸ��������̰�д��¥�г���ȴ��ȥ����֡�һ֦���㡱���������Ի�������ҵΪ������ǿ������֧�ţ�ԭ�������������ڵ��й�д��¥�г���2021��ʵ���������չ١�

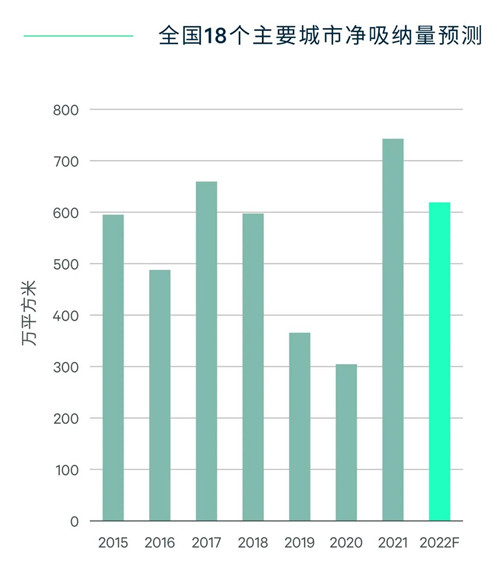

������������غ;�����ᷢչ��ѧͳ���£����õ��ȶ�����Ϊ�й�д��¥�г��ĸ��յ춨�˼�ʵ�Ļ����������������ġ��߹⡱����Ϊд��¥�г��ĸ�����������ɫ������κ����������ʾ��2021�����д��¥�г�����ǿ��������18����Ҫ���е�ȫ�꾻�������ﵽ743��ƽ���ף�����ʷ�¸ߡ�

������������������������Ϻ����������Ǿ�������ʷ���״�ͬʱͻ�ư���ƽ���ס��ڱ�����д��¥�г�ȫ�꾻����������ʷ�¸ߴ�109.4��ƽ���ף������ʻع���⡣�Ϻ�д��¥����������130��ƽ���ף������ֹ����ͬʱ���������������״λ����������������Ĵ�һ�߳�����һֱ�߾Ӳ��µ����ڣ�Ҳ��2021��õ����ƣ�ȫ�꾻�������״��ư���ƽ���ף�����������Ӧ�������г��Ļ��������ԡ�

�������߹⡱������Ԥʾ��д��¥�г������������ڵ��������ȣ�Ȼ����2022�꣬��۾������ٷŻ�������Ķ�㱬������ģ����������Ӧ�Լ�ǿ������ij������ɵȶ�������Ӱ���£�д��¥�г��ܷ��ٴλ������۵ķ������ߣ���Ȼ�����źܴ�IJ�ȷ���ԡ�

������۾��õij����ȶ���д��¥��������ͷŵ�ǰ�ᡣCBRE���շ����г�չ������ָ����2022�����д��¥�����г������ٵĺ�ۻ���ϲ�Dzΰ룬���ǡ��ı��Ǿ������ٻع鳣̬�����Լ���ǰ���ٳɳ������߽�����������Ϸ����ҵ��ǿ������ڶ�����Ӱ�������ҵ������Ը����˸û���Ԥ��2022��ȫ��д��¥��������ͬ�Ƚ��Ż�����2021��ķ�ֵ����17%��

������Դ������κ�����о���

�������������Ӱ��������������ڹ��ڡ���������������������˶�㱬����̬�ƣ����������ڡ��Ϻ����ص����Ҳ�ܵ�������Ľ����س�����ڸ���������������������ͬʱ��Ҳ��Ӱ�쵽��ҵ�����ģ����д��¥��������ij����ͷš�

������ģ���Ĺ�Ӧ����г�������Ĵ�����ȥ��ѹ�����ݹ���ͳ�ƾ����ݣ�����ǰ������ȫ���칫¥��������ߴ�3900��ƽ���ף�ͬ������3.4%����Ȼ�ݷ�Ѷ�۲�д��¥�г���Ӧ�߷����ѽӽ�β��������β�����������ڡ�����������������ص�������д�����������Ӧ�����С�����CBRE��������ʾ��ȫ��18����Ҫ���мƻ�������д��¥����Լ950��ƽ���ף������Ϻ������ڶ����г���100��ƽ���Ĺ�Ӧ�������������ݵ�����Ҳ�������ƽ��

�������⣬ȥ�겿����ҵ������TMT��ǿ�������Ƿ�ɳ�����δ�ܿ�֪����ȥ�����ݷ�����������������ҵ���������ڶ�����е�������ռ���ˡ���ڽ�ɽ���������Ŷ���ҵ��¢�ϡ������ʱ���ǿ���������̳�̨��Ԥ�ƽ������Ի�������ҵ�������������

�����������н��շ�����һ�����г��б�Ҳ��ӳ������һ���ơ�һ���ȱ���д��¥�г������г���������Ϊ18.5��ƽ���ף����ɽ������ȥ��ͬ��ˮƽ��������ȥ���ļ��������Ż��������Ϻ���һ���Ⱦ�������Լ22��ƽ���ף�����ȥ��ͬ�ڣ��������ܵ����������ؼ��������Ӱ�죬�г���Ծ��ͬ�����ֻ��䡣

�������ͬʱ���ڱ����������г�������ѱ�Ϊ����֤ȯ���ʹ�����ҵ���Ƽ���������ҵռ����������»������и߿Ƽ�������ҽҩ��רҵ����ҵ���ֱ�ռ������ҵ�ܳɽ������32.0%��10.6%��8.7%��

����δ���������ȣ�д��¥�г��ܷ��ٶ���ת������ȥ��ġ��߹⡱���֣����д��г��Ĺ۲졣��������г����Ȼָ������еġ����������������ҵ��Ӧ���ó���������̬��ȥӦ�ԡ�һ����˳Ӧ��ҵ����������Ʒ����ͨ���Ƽ�Ӧ�ô����̼��ɫ���ǻۻ�¥�������һ����������Ӫ���������ϵ����Ż��⻧�ṹ����ע�߳ɳ��ĿƼ���������ѧ����ҵ��ͬʱ����¥�����õIJ�ҵ��չ��̬�������ʵ��˹�������Ʒ����������

������Դ����Ѷ��

�༭��wangdc