房讯网讯 8月10日,在2022中国商业地产投资专业展览会暨第四届中国商业地产品牌建设论坛上,由房讯指数主持编制的《2022中国商业地产100强研究报告》再次重磅发布,这项由房讯指数研究院主办的测评工作,已连续开展4年,测评成果已成为评判商业地产开发企业和运营企业综合实力及行业地位的重要参考标准。

房讯指数首席研究员刘凯表示,随着中国经济恢复发展和产业结构调整持续推进,商业地产正处于不断调整、恢复的过程中,将在战略、业态、产品、模式等方面不断突破创新,新商业、新办公、新园区的需求仍将持续增长,市场依旧拥有着巨大发展空间和投资价值。

以下为《2022中国商业地产100强研究报告》节选:

新商业 | 开发投资处于低位 去化压力处于高位

随着以国内大循环为主体、国内国际双循环相互促进的新发展格局的加快推进,我国消费结构从商品消费向服务消费转变,服务消费加快扩容。在此背景下,商业地产迎来创新发展的机会,这也是在2021年快速恢复期间,突破激烈的同质化竞争的必由之路。

进入2022年,由于多个重点城市疫情出现反复,经济下行压力加大,消费活动受限,商业地产受到明显冲击。与此同时,在存量时代的大背景下,行业依旧面临着一二线城市商业过剩危机、业态品牌同质化严重、Z时代消费客群崛起等诸多挑战,破局存量市场需要满足消费者日益提升的消费需求与商业品味。面对激烈的商业竞争,新趋势层出不穷,首店经济、体验式业态引流潮流,新业态品牌、新运营理念,新消费场景不断被探索尝试,商业地产开启运营新时代。

从企业角度来看,在房地产行业承压调控和去杠杆的大背景下,房企纷纷通过进一步深化商业产布局,强化现金流稳健性,提高精细化管理水平。一方面通过轻资产运营快速扩张,输出相对成熟的运营管理经验;另一方面,借助数智化运营提升商业地产运营管理效率,内外兼修运营内功。

长期来看,中国经济长期向好的基本面没有改变,居民消费升级的趋势没有改变,国内消费市场空间巨大。随着国内疫情得到有效控制,消费市场逐步复苏,行业需要主动求变,积极把握消费需求变化趋势,强化产品建设、提高运营管理能力,不断探索新的发展模式,从规模增长向高质量增长转变。

开发投资处于低位 服务消费逐步回暖

2022年上半年,由于受到疫情反复和经济承压的影响,叠加房地产行业面临深度调整,全国房地产开发投资额出现负增长,同比下降5.4%至68314元;商品房销售规模下降幅度更为突出,销售面积68923万平方米,同比下降22.2%,库存增长,面临较大的去化压力。

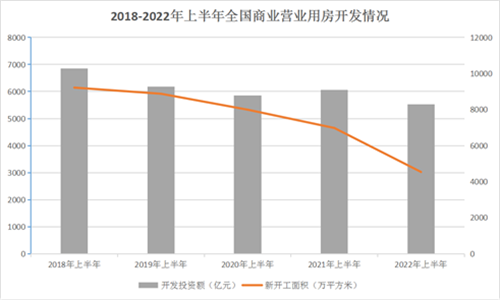

从商业营业用房来看,国家统计局数据显示,前6个月全国商业营业用房开发投资5528亿元,同比下降8.7%;较受疫情影响的第一年即2020年同期也有下降,降幅为5.5%。可以看出,即使排除疫情因素,房地产整体行业的下行依旧给商业地产带来了一定的负面影响,这与企业融资端收紧、面临较大的资金压力有直接关系。

来源:国家统计局 房讯指数整理

从疫情发生后的3年来看,开发投资额整体均处于低位,即使2021年出现了小幅的反弹,仍不及疫情前水平,显现出较明显的存量时代特征,商业地产进入理性发展阶段,将从规模增长向质量发展转型。

综合五年同期数据来看,全国商业营业用房新开工面积呈现出明显的逐年下降趋势,且降幅逐年扩大。2022年上半年新开工面积为4535万平方米,同比下降35%,较2018年同期的9218万平方米减少了超过五成。竣工面积同样出现较大的降幅,2022年上半年全国商业营业用房竣工面积为2369万平方米,同比下降30.3%,较2018年同期(4753万平方米)下降过半,降幅为50.1%。

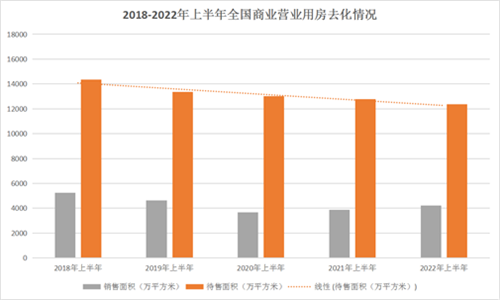

竣工面积和施工面积的减少意味着中短期内新增供应量的缩减,为市场上供需矛盾的缓解提供了利好因素。从待售面积上也可以看出这种态势。2022年上半年,全国商业营业用房待售面积12365万平方米,同比减少3.2%,较2018年同期减少近2000万平方米,去化压力得到一定程度的缓解,但仍处于高位水平。

来源:国家统计局 房讯指数整理

在供应端放缓的趋势下,商业地产销售端表现突出,与住宅销售呈现出相反的趋势。2022年上半年,全国商业营业用房和办公楼销售同比均出现增长,其中全国商业营业用房销售面积同比增长8.9%,达到4210万平方米,较2020年增幅13.1%,虽仍不及疫情前,但表现出了较强的恢复态势,反映出市场对商业地产长期发展仍抱有较强信心。

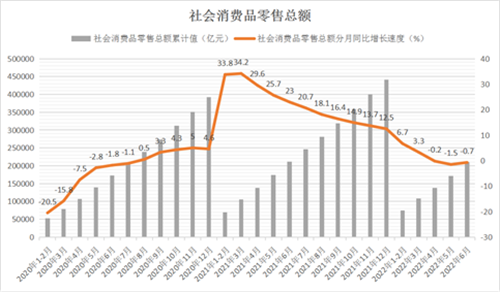

从市场消费环境来看,上半年,中国消费市场经历了开局平稳、承压下行和逐步回升三个阶段,上半年整体社会消费品零售总额达21万亿元,同比下降0.7%。尤其自3月份起受疫情多发频发等因素影响,消费市场受到较大冲击,市场销售同比下降。至6月份多数商品零售增速回升,餐饮消费持续恢复,部分地区市场销售明显改善,实体店铺经营向好,消费市场积极恢复。

来源:国家统计局 房讯指数整理

伴随着居民收入增长和消费支出的提高,消费市场恢复增长将得到有力支撑。上半年,全国居民人均可支配收入18463元,比上年同期名义增长4.7%,扣除价格因素,实际增长3.0%;全国居民人均消费支出11756元,比上年同期名义增长2.5%,扣除价格因素影响,实际增长0.8%。

下半年,疫情防控形势向好以及促消费政策发力显效,宏观经济大盘将得到稳固,消费市场将逐步回暖,消费有望持续恢复并呈现良好的发展态势。尤其是房地产行业在利好政策刺激下趋向于稳定发展,也会给商业地产的恢复发展带来正面效应。

优质项目持续落地 企业实现运营提升

2021年,在各地疫情得到有效防控的前提下,加之宏观经济政策调控,消费市场总体呈现恢复态势,商业地产行业出现回暖,加之此前一年大量商业项目延迟至2021年开业,使得商业地产百强代表企业规模保持稳定增长。据统计,2021年全国新开业商业项目达545个,体量超4700万平方米,新开业数量、体量同比2020年均大幅增长约35%。

综合近五年数据来看,2021年的开业量实际为5年来第二低,仅高于受疫情影响严重的2020年,接近2016年水平,较最高峰时期的2017年、2018年下跌逾10%,显现出商业项目新开业速度正逐步放缓,存量时代特征愈加凸显。

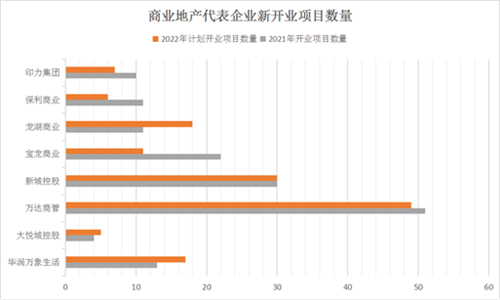

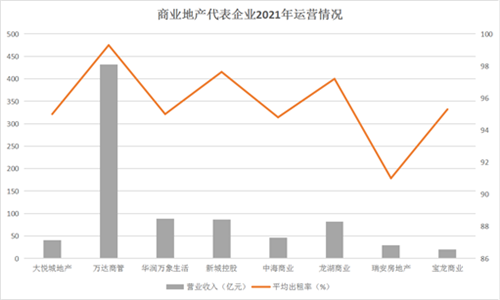

值得注意的是,头部企业不断扩大商业版图,新开业项目高度集中在头部企业的现象持续。2021年,15家头部企业开业项目数量超200家,占了全国总开业量的约37%。具体到企业来看,以万达商管为例,2021年新增51个万达广场,其中包括全国首个第四代万达广场--深圳龙岗万达广场;新城控股在全国新开30座吾悦广场,主要深耕华东区域,发力西南、华北及华中市场。华润万象生活2021年全年新开13个购物中心,并先后在深圳、上海、杭州、沈阳等一二线城市获取11个轻资产管理项目。

来源:企业公开信息 房讯指数整理

截至2021年底,万达广场共计开业418座,覆盖31个省区市、遍及200多座城市,继续在业内保持着规模优势;新城控股集团在全国开业及在建的吾悦广场城市综合体已达到191座,遍布国内136个大中城市;华润万象生活商管业务覆盖全国45个城市,主要聚焦一二线城市及经济实力雄厚的三线城市的核心地段,在营购物中心69个。

与此同时,市场对商业项目的运营提出更高要求,头部商业地产企业积极应对市场变化,在提高运营能力和管理模式上提质增效。一方面依托科技力量构建智慧商业,通过数字化管理提升运营效率,同时又积极推动品牌建设,不断创新消费场景,灵活调整品牌组合,打造新锐潮流的消费空间,保障商业项目稳定运营。

据企业年报,2021年龙湖商业已开业商场的同店销售额和客流同比均实现超20%的增幅,商业租金收入同比增长40%至81.5亿;新城控股商业运营总收入保持快速增长,吾悦广场实现商业运营总收入即含税租金收入86.00 亿元,其中 26 座吾悦广场运营总收入超亿元。

来源:企业公开信息 房讯指数整理

此外,在存量时代特征凸显的情况下,商业地产投拓更加谨慎,拓展方式更多元化,轻资产模式受到追捧。截至2021年底,29个有轻资产输出业务的商业地产企业共有388个已开业在管轻资产商业项目,在减少持有风险的同时加快其营运规模的增长。

2022上半年,由于疫情在中国主要城市多点爆发,消费市场承压放缓,社零数据不及预期,商业项目开业也深受影响,尤其是2、3、4月份开业量严重受挫,导致多个项目延期至下半年甚至2023年开业。据统计,全国27个主要城市下半年拟开业商业项目数量超280个,将接近2021年下半年实际开业量。

未来,在国家稳经济促消费的政策指引下,整体消费将表现出足够的韧性,同时,已累积丰富"抗疫"经验的商业地产行业,在经历多年市场风雨历练后,也会得到迅速的恢复性发展。尤其是在在数字化科技赋能下,随着5G等技术逐步成熟,行业经营质量和运营水平将不断得到提升。

体验消费破局存量 数字科技赋能商业

在移动互联网高度普及的当下,以90后、95后及00后为主的Z世代消费者成为新消费的主力人群,他们追求个性和多元化的的特点,影响着消费市场格局,商业地产的运营逻辑与逐渐成长起来的消费大军"Z世代"深度绑定,抓住"Z时代"年轻消费群体的需求,结合新型体验式业态布局为商业地产提供了更大的想象空间,携手潮玩品牌创造"零售+体验"场景成为屡试不爽的破局新思路。

在"双循环"新发展格局的带动下,消费对经济发展的基础作用进一步增强,消费端的需求升级不断带动消费新模式和新业态的产生,体验式消费市场发展迅速,成为购物中心发展变革的主流趋势。购物中心对于消费者来说,不再只是一个购物空间,更是一个提供有趣、贴心、社交、生活的场所。

体验式场景能为消费者提供线上所不具有的线下社交属性与参与感,其更加开放的商业空间被赋予了生活社交元素,相比封闭传统盒子型商业,可提供更多社交场景和沉浸式体验,也为商业提供更多创作空间。体验式消费通过对年轻消费圈层细分,营造独特场景氛围,打造IP提高话题度,举办不同主题活动等,增强消费沉浸式体验感,最终实现对消费者的长效吸引力。例如成都"朗fun"建成全国首个赛博朋克风格体验中心,聚焦Z世代年轻人社交文化,强视觉冲击与开放式街区为年轻人提供了一个活力四射的四维商业空间。

过去一年来,"沉浸体验"场景的打造成为商业地产的"热词"。沉浸式购物中心是用设计、科技等手段,构建空间与人的联接,再造视觉冲击与社交场景的展现。公共空间打造上具有高超的包容性、立体的层次性、百变的可塑性等特点。沉浸式购物中心通过文化IP的挖掘,加上AR、VR、MR等科技应用,再加上虚实结合的空间场景营造,打造出沉浸式环境,让人体验到感官的震撼和思维的认同,正成为商业综合体的"下一个风口"。

人工智能和和以大数据为基础的技术变革为零售物业发展提供了更多可能,零售物业利用大数据对消费者行为数据进行精细化分析,形成消费者画像,预判消费趋势,从而通过精准营销吸引潜在客户。同时,互联网基因逐渐植入商业物业管理,海量网络数据流量变为客流量,线下服务转移到网络自助提升顾客体验的同时,大大提升了物业管理效率,O2O、大数据等互联网思维及技术也在商业物业运营管理中得到广泛应用,充分利用互联网的社交属性、信息传播与分享属性、直接交易支付属性等,使消费者获得更好、更直接、更丰富的消费体验。

来源:房讯网