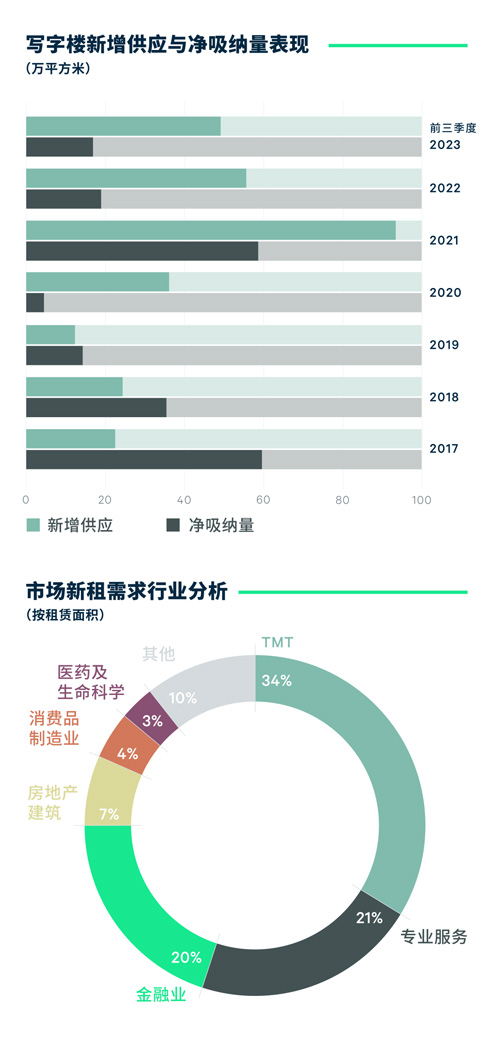

2023年第三季度,全市录得两个项目,共计10.6万平方米的新增供应进入市场,前三季度累计供应量49.2万平方米,同比增长61.5%。位于琶洲和国际金融城的新项目入市,带动业主自用以及关联企业升级进驻,预租总面积超过4万平方米。全市空置率在过去四个季度持续上扬后,第三季度净吸纳量环比增长了42%,达到了9.4万平方米,支撑本季空置率环比保持稳定,季末报17.5%。

按行业来看,TMT表现稳健,本季跃升至需求首位,其次是专业服务业和金融业。TMT行业中,以平台互联网和软件开发企业的扩张或升级活动最为突出;专业服务业中的律师事务所扩张态势依旧,并多在原有办公楼宇扩租,且该类租户继续青睐核心商务区,令珠江新城的空置率环比改善0.8个百分点至11.5%;金融业的新租则以证券、基金等非银金融为多。

随着市场可选面积增多及租户议价能力不断提升,部分企业结束观望,考虑对办公点进行整合、搬迁以适应业务的发展,同时要求不增加甚至降低租金成本。业主抓住机会力争成交,通过加大租金折让以及积极提供定制装修等服务来争夺品质租户。全市租金面价仍处于下行通道,环比下降1.5%,降幅环比扩大0.9个百分点。珠江新城、天河体育中心、越秀和琶洲等重点监测区域均录得1.0%-1.6%的租金下跌。楼宇质素更高的甲级写字楼租金环比下调1.4%,较乙级写字楼的表现更稳健,后者租金环比下调1.8%。

来 源:CBRE世邦魏理仕

编 辑:liuy