CBRE世邦魏理仕于2022年11月至12月进行了《2023年中国内地零售商调查》,并于近期发布调查结果,从消费市场表现、零售商扩张意愿、以及拓店策略等角度分析零售商对于2023年中国消费市场的观点和地产策略偏好。

防疫管控措施的调整和优化

有望大幅扭转消费市场的表现

2022年持续的疫情散发和防疫管控,以及年末防疫政策调整后感染人数的激增短期内给消费市场带来挑战。CBRE最近一次中国内地零售商调查显示,相较于疫情前同期,94%的受访者2022年下半年销售表现下滑,占比高于亚太区56个百分点。然而,在全国快速渡过感染高峰后,国民生活和通勤逐步回归,国内外旅游业率先复苏。文化和旅游部数据显示,2023年春节假期全国国内出游人数和收入分别录得3.08亿人次和3,758.43亿元,同比增长23%和30%,已恢复至2019年同期的88.6%和73.1%,这充分印证了国内消费力的反弹潜能。

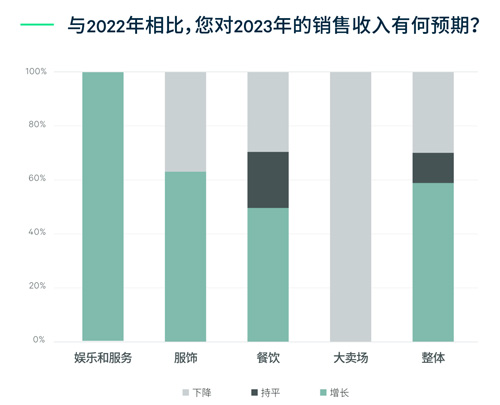

消费市场的快速回暖大幅提振了市场信心并扭转零售商预期。中国商业联合会发布1月份中国零售业景气指数为50.3%,较上月回升1.6个百分点,结束前两月快速下跌的态势。CBRE中国内地零售商调查也显示,六成受访者认为2023年销售收入会增长,尤其是过去三年受疫情影响较为严重的娱乐和服务业态,其次为服饰和餐饮类商户也表现出趋于乐观的营收预期。

数据来源:世邦魏理仕研究部《2023年中国内地零售商调查》,2023年2月

线下消费逐步回归,零售商重启扩张

疫情防控政策的调整也明显推动了线下消费的回温。2022年12月CBRE发布的《中国跨世代消费者调查》已显示,四成的消费者将在疫情管控措施优化后,减少线上购买,增加实体店消费。春节假期各城市商圈和商场客流的显着回暖也证实了线下消费持续复苏的趋势。

数据来源:网上公开信息整理,世邦魏理仕研究部,2023年2月

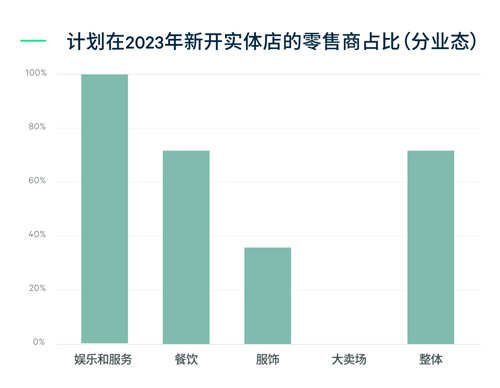

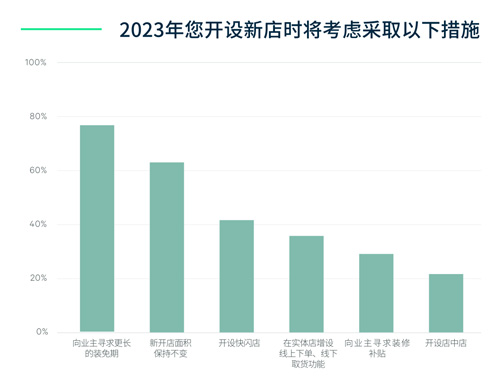

本次CBRE中国内地零售商调查显示,在防控政策调整前已有近三成的受访者认为部分在线销售额将逐步回归线下渠道。我们预计,未来零售商对国内实体销售额保持增长的信心有望进一步加强,并在此基础上重启线下扩张计划。71%的零售商表示在2023年将会增加中国内地的门店数量,其中以娱乐和餐饮业态的扩张意愿明显,另有三分之一的服饰品牌计划增开新店。

数据来源:世邦魏理仕研究部《2023年中国内地零售商调查》,2023年2月

强劲的消费复苏也让中国内地蝉联亚太区零售商跨境扩张的首选市场。亚太区调查结果显示,尽管当前亚太区零售商对跨境扩张保持谨慎,仅有约30%的受访者计划2023年在海外开店,但中国内地消费力和消费鼓励政策仍吸引着国际品牌入驻,位列目的地选项的首位。

2023年拓店新格局:

成本控制下寻求区位和门店升级

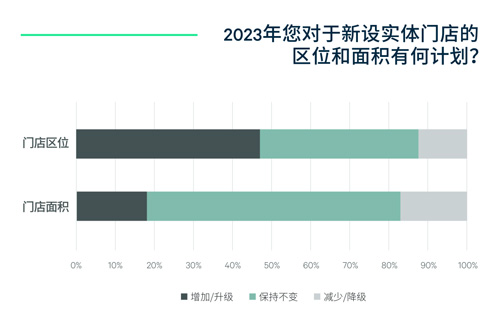

在2023年计划在中国内地开店的零售商的选址策略中,门店区位的诉求明显高于门店面积,有近半数的受访者计划升级门店区位,而仅有18%表示将会开设更大的门店。约五分之一的零售商可能出于成本控制或坪效的考量考虑缩减新门店的面积。

数据来源:世邦魏理仕研究部《2023年中国内地零售商调查》,2023年2月

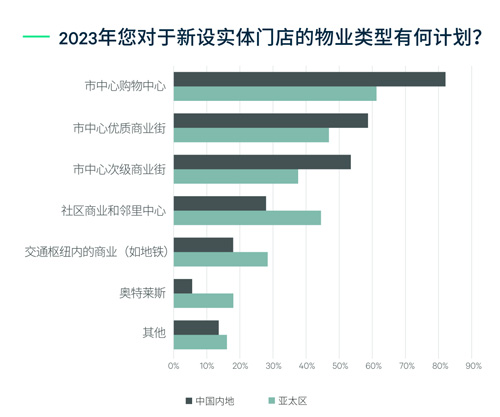

在物业类型上,市中心的购物中心最受欢迎,82%的受访者计划选址此类物业,占比高于亚太区21个百分点。CBRE预测,基于可租面积的稀缺性和零售商强劲的扩店意愿,全国18个主要城市核心商圈购物中心租金有望在2023年实现0.9%的同比增长,一线城市核心商圈将录得更快的增速1.7%。此外,零售商对于市中心的商业街选址偏好也较强。另有三成左右计划落子社区商业和邻里中心,其中80%为餐饮以及娱乐和服务业态。

数据来源:世邦魏理仕研究部《2023年中国内地零售商调查》,2023年2月

零售商的门店升级需求同样反映在对绿色物业的选取上,接近六成的受访者表示已不同程度的使用或考虑选择具有绿色认证的零售物业。其中,有8%的零售商表示愿意为绿色物业支付更高的租金,另有10%的受访者已将绿色物业作为未来新店选址的必要条件。

但零售商对经营成本攀升也表示出担忧,分别有87%、76%和47%的受访者认为2023年生产和人力成本、线上获客成本和装修成本会继续增加。由此,实体店的租金把控将继续成为零售商核心诉求之一。

数据来源:世邦魏理仕研究部《2023年中国内地零售商调查》,2023年2月

来 源: CBRE世邦魏理仕

编 辑:liuy