����CBRE����κ���˽��ڷ�����2023���й����ز��г�չ����������Ϊ�����ߴ�ʩ��ȫ���Ż���ȫ����Ⱦ�ʿ��ٹ����Ϊ2023���й�����ת�۵Ĺؼ��������������������ҵ�ز��г��ı��֡�����ŷ�����ᆳ���徭�������������辰�����»������������ѵĸ����Լ������Բ����ͻ������߽������й���GDP������2023�귴����4.9%��

��������һ��۾���Ԥ���£�����ָ����������������Ѻ������г��������������������£�ͬʱ��һ�����òִ������г������ö��ܺ���ҵ�����ȵ�������ʹд��¥�г��������������ӭ���յ㡣Ͷ�����������Ը��ƣ�2023���й���ҵ�ز�Ͷ���г���������ʵ��˫λ��������

�������ܣ����ǽ����������ء�2023���й����ز��г�չ�����������Ҫ���֣���ƪ����д��¥��������ҵ���ִ���������ҵͶ�ʵȰ��ķ�չ���ƺͻ�����

������2023���й����ز��г�չ����д��¥ƪ������

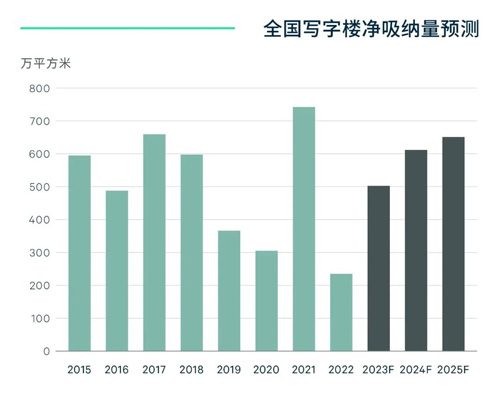

����д��¥�����������Ȼ������Խ��ڡ��Ƽ�������ҵΪ�������������潫����ȫ�꾻��������500��ƽ���ף�������Ӧ����800��ƽ���ף��ӽ����鱬��ǰ5��ľ�ֵ��2023������µ������������������⻧���š�

������������

����д��¥�����������Ȼ�����ȫ�꾻������Ԥ�ƴ�500��ƽ����

����2022�꣬�ܵ��¹����顢���ü��ٺ�ƽ̨��������ҵ��ܻ����ս������صĹ�ͬӰ�죬����18����Ҫ����ȫ��д��¥����������¼��234��ƽ���ף�ͬ�ȴ���½�68%��Ϊ2009�����������ˮƽ��

����չ��2023�꣬ȥ����ߴ�ʩ�Ż����Ⱦ�����Ŀ���������������������裬�����Ÿ�Ⱦ�ʴ����䣬���û��Ѹ�ٻ��¡�CBREԤ�ƣ�д��¥����������2023����������Ȼ�����ȫ������ʵ��500��ƽ���ľ������������ȥ�����ֵ�൱��

����������Դ������κ�����о�����2023��2��

������ҵ�ṹ

��������ҵ�Ȳ��������Ƽ���ҵ������������ҵ�Ծ���������

��������ҵ����ṹ������2022����ںͿƼ���ռ��ڽ�ɽ��Ԥ��2023�꽫��������д��¥��������������档���У����������������½������Ȳ����������ƣ����Ƽ���ҵ����һ������ҵ���������������������š�2022���й�ʵ��ʹ�����ʽ��ͬ������6.3%����������ҵʵ��ʹ�����ʴ������46.1%�����ֳ�������ҵ���й����÷�չǰ����Ӫ�̻����������Ƶij������ġ�����Դ������������ҵд��¥�����һ������������

������Դ������κ�����о�����2023��2��

����������Ӧ

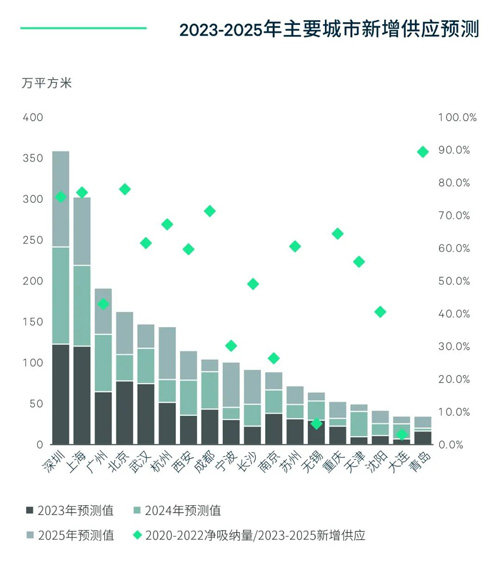

����2023��������Ӧ���棬���߳���¥��Ʒ�ʼ�������

����2022����ܿ�������ķ�����ȫ��34%������Ŀ������2023�����У�����Ԥ�ƣ�2023��ȫ��18����Ҫһ���߳���������Ӧ����800��ƽ���ף��ӽ����鱬��ǰ5��ľ�ֵ��2023-2025���ۼ�������ӦԼ2,160��ƽ���ף��ϴ�ǰ��������19%�����ֵ����������ڶ��߳��С�

����������Դ������κ�����о�����2023��2��

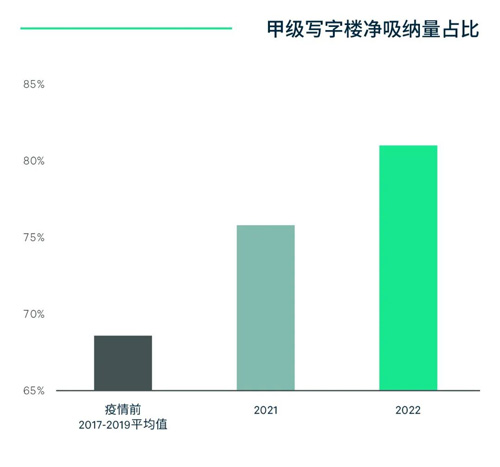

����Ʒ�������ǽ���������д��¥�г����������ơ�2022�꣬��д��¥��ȫ�����������е�ռ�Ƚ�һ��������81%���������Ϻ������ݡ�����ݵȳ��е��Ҽ�д��¥�г���¼�ø����ɡ�2023�꣬��ҵ��Ա���Խ�������ȫ�����������������ӳ�ԣ�ļ�д��¥��Ӧ����Ʒ������������һ�����١�CBRE��Ϊ�����������������ܵ��������ۺϿ������ɱ��Ϳ������������£���ҵ�Խ�ͨ���������ơ�������������������������������ǿ��

����������Դ������κ�����о�����2023��2��

�����������

����2023������µ������������������⻧����

���������������ů��CBREԤ�ƣ�2023��ȫ��д��¥ƽ�����ͬ���»�0.7%���õ�����2022����խ1.1���ٷֵ㡣��������Ӧ���������Ի���ҵ�������ټ��ҵ����⾺�����ֻ��������������߳��н���������������е�ѹ�������⻧�칫����������������ζ����Ŀȥ���ٶȺ�������������λ������Ʒ�ʶ��ֻ������ƽ��������ԡ�

�������������ϡȱ��һ�߳��к��������������ӵ��ǿ���ķ������ܣ�����������һ�߳������������2023���°�����2024�����Ȼ������ɶ����ൺ�ͻ������߳��е��������Ҳ��Խ�ǿ �C ��Щ�г��еĴ�δ�������ƽ����������25%���£��ڶ��߳�����ӵ�и��õĹ���ƽ�⡣

�������ۺͽ���

�������⻧�Ľ���

����2023���г���Ӧ���棬�⻧�ɻ����滮���ƽ����ز����ԡ�������ע���һ�߳��к�����Ȧ�Ŀ����������һ���ս�����������������Դ���������������Ը���⻧��ӿ���ߡ�

����������λ��������Ա�������֮��ĸ߹����ԣ��⻧��������Ԥ���¥����λ��Ѱ������ȵ�ƽ�⡣�����д���������������ҵ��������������������Dz�����ѡ��

�������ܹ��ڶ������ѽ��н������������칫�����Ľ����Ͱ�ȫ�ѳ�ΪԱ���ij��������⻧��ץס��ǰ��Ӧ���ڽ���������Ǩ�������Ӷ칫�ҽ�����ص�Ͷ�롣

�����칫��Ϊ���Ļ�ϰ칫ģʽ����Ϊ�������ƣ�ѡַʱ��ؿ��ǻ�ϰ칫�龰����Ҫ��֧������ʩ���繲���칫�������ҳ��⡢��������ȡ�

������ҵ���Ľ���

��������д��¥����������2023�꿪ʼ��ů�����ص��ע֤ȯ�ʹܡ�Ӳ�Ƽ����߶����졢רҵ���������ȷ���Խϸߵ���ҵ��

�����칫Ʒ����������Ϊ�������ơ�����ҵ���������·�ϵͳ���������Ӵ���ʩ�Լ���ҵ�������ȷ����Ͷ�룬��ͨ���⻧����ϵͳ�ͷ��������⻧���顣

���������������ײ������Ŀ��ҵ����ͨ���ṩ�Ӳ������������������Ƚ�ͨ��ݷ����Լ����������н�����ʩ�������⻧����ס��

�� Դ��CBRE����κ����

�� ����liuy