《2023年中国房地产市场展望》

零售物业篇・速览

疫情过峰快于预期,国内消费市场迅速回暖,居民线下消费意愿增强。核心商圈引领购物中心租金企稳回升,全国18个主要城市核心商圈的租金有望在2023年实现0.9%的同比增长。

消费回暖

疫情过峰快于预期,国内消费市场迅速回暖

展望2023年,随着去年年底防疫政策的优化调整和本轮疫情的顺利过峰,CBRE认为尽管后续疫情仍有起伏,但其对消费的扰动将明显减弱,叠加经济复苏和促进消费举措提振消费预期,根据Oxford Economics的预测,2023全年社会消费品零售总额有望实现9%的同比增长。

可选消费和旅游业的复苏将率先利好核心商圈。参照2021年各零售业态销售额同比增长的情况,我们预计2023年金银珠宝、餐饮、服装和化妆品等可选消费的反弹幅度将高于社零整体水平,这将尤其利好此类业态配比相对更高的核心商圈购物中心需求。此外,旅游复苏是对核心商圈的又一利好。

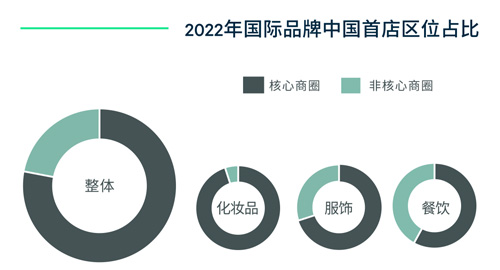

入境管理调整有望提速国际品牌入驻中国。CBRE最近发布的《2023年亚太区零售商调查》显示,中国内地一线城市登顶亚太区零售商海外市场拓展的首选。在具体选址区位方面,核心商圈历来受到国际品牌首店青睐。2022年,在国际品牌开出的中国首店中,选址核心商圈的占比达78%。

数据来源:世邦魏理仕研究部,2023年2月

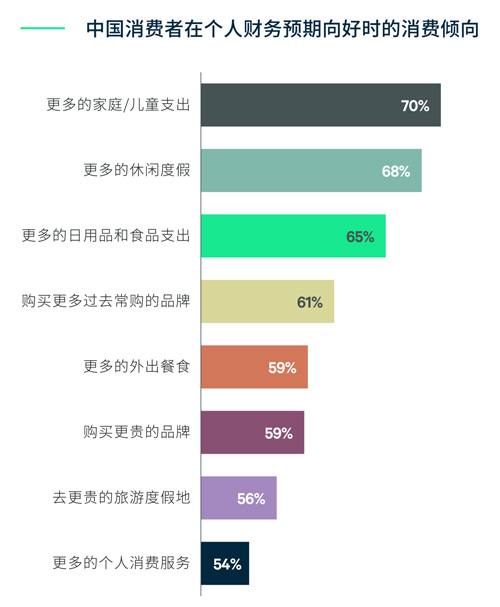

家庭和文娱消费利好区域型购物中心。CBRE《2022年中国跨世代消费者调查》结果也显示,在对个人财务预期向好之时,中国受访者会率先增加家庭和儿童相关消费,以及休闲旅游开支。此外,与亚太区相比,中国消费者在购买更贵的品牌和去更贵的旅游度假地意愿更强,消费升级的趋势仍将持续。

数据来源:世邦魏理仕研究部,2023年2月

有鉴于此,我们预计2023年家庭和文娱业态的零售物业需求将量质齐升。一方面,不断增长的消费诉求将推动现有品牌的扩张意愿。另一方面,消费升级下市场也需要更多新型的品类涌现。

租金走势

核心商圈引领购物中心租金企稳回升

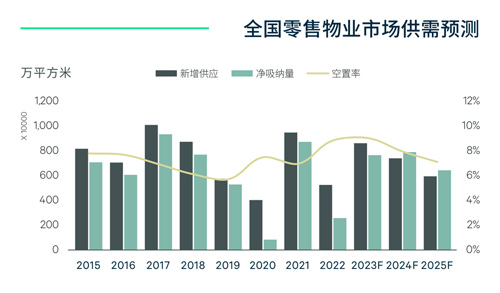

2023年新增供应将突破800万平方米。由于2022年约有30%的零售物业项目受疫情影响而延期开业,CBRE预计2023年全国主要城市优质零售物业新增供应将突破800万平方米,之后两年逐步回落,但总体上未来三年供应仍显充沛。从需求端来看,防疫措施调整和国内消费复苏将加速零售品牌的拓店步伐。CBRE《2023年亚太区零售商调查》结果显示,71%的中国内地受访者将在2023年新设门店,领先亚太区市场。CBRE预计,国内优质购物中心空置率将在2023年触顶回落,2025年有望回落至7%左右的低位。

数据来源:世邦魏理仕研究部,2023年2月

稀缺性助核心商圈引领租金反弹。分区域来看,未来三年仅有16%的新项目位于核心商圈,其中多为招商能力出众的发展商的标杆性项目,如上海K11二期、嘉里上海金陵路项目、北京王府井喜悦、深圳卓悦中心、杭州恒隆广场、杭州K11等。

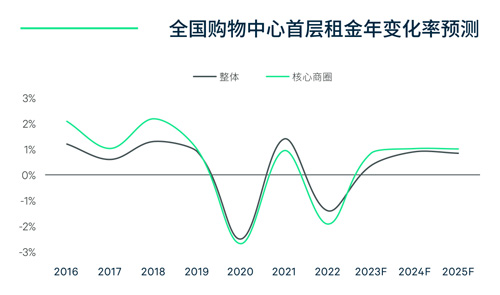

基于可租面积的稀缺性和品牌强劲的扩店意愿,全国18个主要城市核心商圈的租金有望在2023年实现0.9%的同比增长,一线城市核心商圈将录得更快的增速1.7%。整体市场来看,随着空置率在2023年触顶回落,购物中心平均租金将于2024年企稳回升,录得1%左右的小幅增长,并在2025年延续该租金走势。

数据来源:世邦魏理仕研究部,2023年2月

结论和建议

给租户的建议

防疫措施调整和经济复苏将强势拉升2023年全国消费市场,零售商可乘势积极拓店并加大品牌营销推广力度,重拾销售增长。

总体而言,2023年新增供应充沛且租金仍有议价空间。但核心商圈可租面积相对稀缺,建议计划进入中国市场的国际品牌可加快推进选址工作。

重新评估品牌线上和线下渠道的价值和角色,重塑和加强实体店在后疫情世代的作用。锚定消费升级趋势,升级和更新产品和门店布局,提升服务品质。

给业主的建议

在消费升级的趋势下,业主需从品牌组合和服务双管齐下迎合消费者对高品质购物的诉求。健康和安全的商场环境将成为疫情后消费者的长期诉求。

核心商圈的项目仍具有明显的租赁优势,业主可充分利用消费市场复苏的契机,提升项目租赁表现。

区域型购物中心可关注消费者增加休闲和家庭支出的趋势,考虑引入中高端超市和家庭体验娱乐等业态;此外,打造微度假目的地和时下热点主题活动都是不错的选择。

审慎评估项目整体业态配比,在充分利用体验类业态聚客能力的基础上,优化其面积占比和租金贡献的平衡。

来 源:CBRE世邦魏理仕

编 辑:liuy