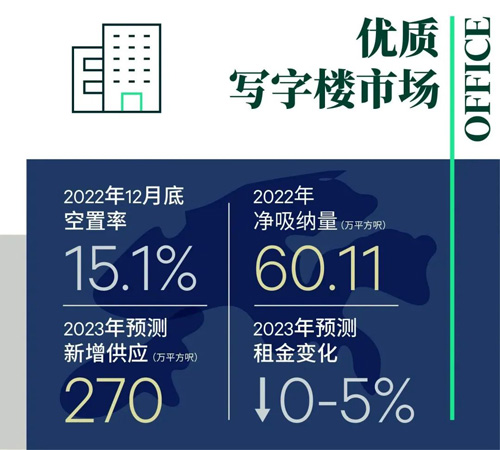

香港早前采取严格的防疫政策,加上全球加息及地缘政治局势不确定,企业于2022年保持谨慎,写字楼租赁势头于年内放缓。全年新租赁量按年下跌 11%至380万平方尺,但仍较2020年水平高出64%。银行及金融为最活跃的行业,占全年租赁量的27%。

2022年录得自2008年以来新增供应量的高峰,达410万平方尺。预租率低,截止2022年底,仅占全年新增供应的20%。因此,全港甲级写字楼空置面积创下1,300万平方尺的历史新高,较1999年的空置高峰高出53%,空置率亦创新高,达15.1%,超过1999年记录的14.4%,为新冠疫情之前十年的平均水平4.7%的三倍多。低迷的租赁气氛及屡创新高的空置率已导致租金连续第四年下跌,唯下跌速度有所放缓。继2021年按年下降7.3%后,整体净有效租金按年下跌2.3%。

“2022年写字楼市场的新租赁量减少,空置率创历史新高。即使市场气氛低迷,但我们留意到通关所带动的潜在需求,特别是中资企业的需求回升,并将支持2023年的租赁活动。而由于全球经济不稳及高融资成本,跨国公司将继续对扩张计划的成本开支保持审慎的态度。然而,企业的成本控制政策及不断上升的空置数字造成租金下行压力,此情况将持续,直至需求强劲至足以扭转为止。预计主要子市场的租金将进一步下降0%-5%。”

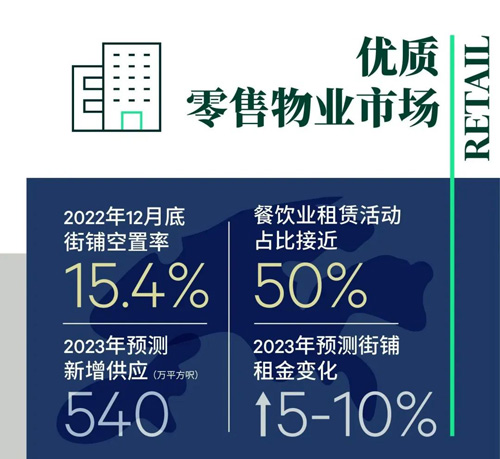

2022年的大部分时间本地零售市场情绪持续低迷。香港2022年首三季度消费按年微跌1.9%,而首11个月的零售总额按年下跌1.1%。2022年12月的整体街铺空置率为15.4%,较前一年同期高出1个百分点。四个核心区的街铺租金扭转了2021年1.2%的增长趋势,在2022年下跌了3.0%。即使2022年大部分时间零售市场疲弱,但餐饮业在零售租赁市场相对活跃。

“由于本港长期采取社交距离措施,2022年的大部分时间本地零售市场情绪持续低迷。在第四季度放宽旅游及疫情相关限制下,市场情绪明显升温。随着中国内地旅客的逐渐回归,预计市场情绪将在2023年增强,有望支持零售业的租赁需求和租金增长,尤其是以游客为主导的零售商。我们预计街铺租金今年将增长5%-10%。”

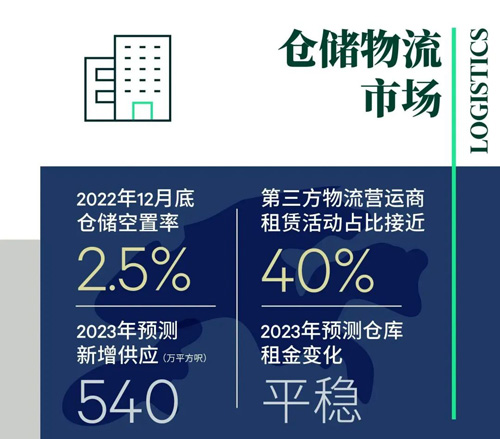

2022年租赁量增加,主要受政府公共部门需求推动。政府部门在不同地区租用140万平方尺,以短期存放医疗物资,共占全年租赁总量的25%。强制搬迁仍然是2022年的一个主要现象。即使速度较慢,但仍涉及177,000平方尺的新租赁活动。持续的需求和强制搬迁要求确保仓库空置率在2022年保持在2.5%的低水平。低空置率确保仓库租金以2015年以来最快的速度攀升,2022年同比增长5.3%。

“尽管全球贸易持续面临挑战,但2022年空置率持续偏低。由于贸易及货运物流有所改善,我们预计2023年工业及物流市场将较为稳健,而通关将带动跨境贸易需求,有利于香港的贸易和物流业。尽管如此,即使前景看好,但最近的租金增长为租金负担能力带来压力,此现象或令租户变得更为谨慎。预计2023年仓库租金将基本持平。”

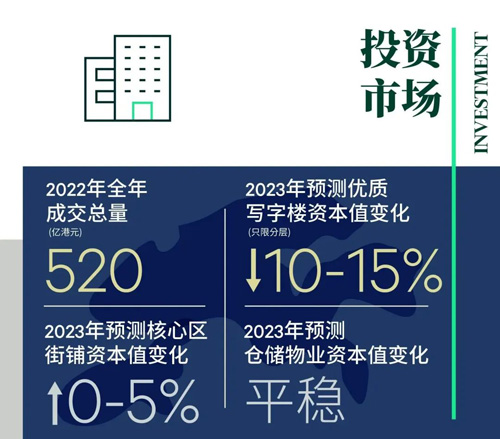

2022年商业地产投资额按年下跌35.5%,至520亿港元(交易额超过7,700万港元,不包括净地或关联交易)。年内仅登记了129宗交易,约为2021年的一半。低空置率及租金上涨令工业领域成为2022年交易最活跃的资产类别。酒店资产的需求依然强劲,总投资额占比上升至15.3%,为2015年以来的最高水平。虽然工业资产需求强劲,但投资额下跌31.1%至206亿港元,但仍占全年总投资额的40%。

尽管香港近期面临各种挑战,但全球房地产基金在2022年斥资229亿港元收购商业物业,占年度投资额的44%,为2005年以来最高。至少有六个外资房地产基金在2022年首次在香港物市场投资物业。

“持续加息、股市下行及经济衰退降低了2022年的投资意愿。在三年的疫情后,中国内地和香港特区通关将逐步加快各行各业的业务流动,改善投资市场气氛。由于高融资成本仍是主要障碍,预计2023年上半年整体交投淡静,但随着经济稳步复苏,下半年或有所改善。”

来 源:CBRE世邦魏理仕

编 辑:liuy