CBRE世邦魏理仕研究部发布《2022年上海甲级写字楼租户普查》报告,作为系列报告的第五版,本次调查收集整理了260栋甲级写字楼项目内近6,840家(约1,054万平方米办公面积)进驻企业资料。并与此前两次普查结果进行对比,以分析在疫情重挫、传统行业转型蝶变、新兴行业聚合裂变以及上海推进“五个中心”建设的多重因素影响的复杂环境之下,上海写字楼存量租户的演变过程。

金融行业稳居需求榜首

制造业与TMT持续升级扩张

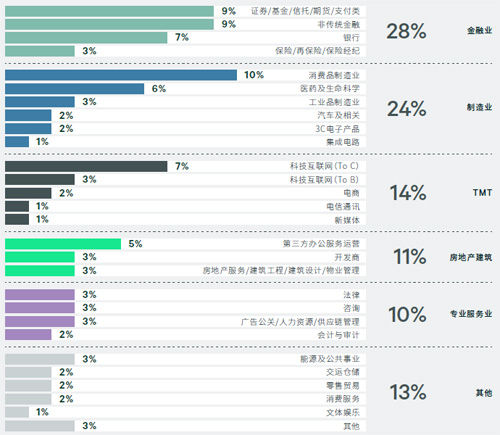

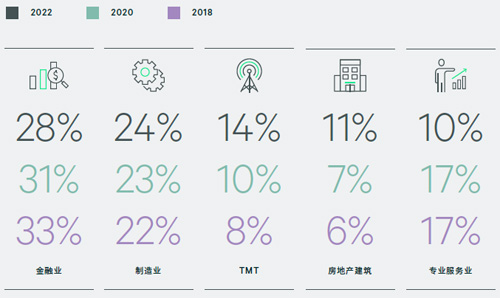

金融业(28%)、制造业(24%)、TMT(14%)、房地产建筑(11%)及专业服务业(10%)为上海甲级写字楼市场前五大需求来源,前三大需求占比相较此前普查结果持续提升,行业发展势头强劲,其中传统企业加速数字化转型,积极开拓业务创新,驱动写字楼需求新动能。从细分行业来看,金融业中的保险/证券/基金、制造业中的生物医药、TMT行业中科技互联网/电信通讯等在整体市场需求所占比重分别有所上升,充分展现了上海产业结构优化升级所带来的写字楼新势能。

近年上海国际金融中心建设取得了卓越成果,金融业增加值占GDP比重提升到18%,金融开放持续扩大,金融风险防范体系健全,服务实体经济能力大幅增强。2022年全球十大金融中心排名中,上海从全球第七位跃升至第四位,仅次于纽约、伦敦与香港。与此同时,上海金融中心与科创中心联动效应持续增强,金融科技创新应用水平不断提升,国际绿色金融枢纽建设取得积极进展,普惠金融服务方式更加多元。特别是上海自贸试验区及临港新片区金融开放创新先行先试作用显着,创设自由贸易账户体系,开展跨境贸易投资高水平开放外汇管理改革试点等等。我们预期在全球经济复苏的过程中,国际金融中心城市起到了优化要素配置、辐射区域经济、提升市场活力的作用,未来绿色金融、金融科技等发展趋势将推动国际合作,实现更多领域互联互通,而这些“新突破”将持续利好金融行业在写字楼租赁市场的表现。

在科技创新方面,全国布局建设北京、上海、粤港澳大湾区3个国际科技创新中心,根据上海科创中心“十四五”规划,到2025年上海将成为科学新发现、技术新发明、产业新方向、发展新理念的重要策源地。同时,以上海为龙头强化长三角科技创新共同体建设,打造未来产业新引擎,跨城市资源合作与对接,也将为上海写字楼注入源源不断的动力。再者,上海科创板试点注册制的改革对资本市场以及TMT行业具有深远影响,科创板不但能增强资本市场对国内核心技术创新能力吸引力、而且能促进高新技术产业和战略新兴产业的进一步发展。科创板尤其关注战略新兴产业,因此,我们预期TMT行业中包括云计算、大数据、物联网、人工智能、5G等细分领域将在未来几年获得突破性的发展,成为写字楼市场新租扩租的新增长点。

2022年甲级写字楼租户构成(按租赁面积)

数据来源:世邦魏理仕研究部,2023年3月

注:数据因精确至百分位,四舍五入可能导致数据加总不等于100%。

历年主力租户构成变化(按租赁面积)

数据来源:世邦魏理仕研究部,2023年3月

注:数据因精确至百分位,四舍五入可能导致数据加总不等于100%。

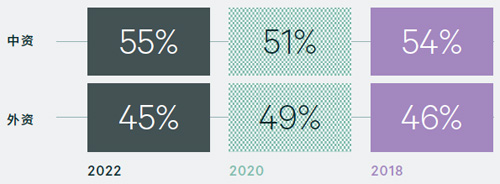

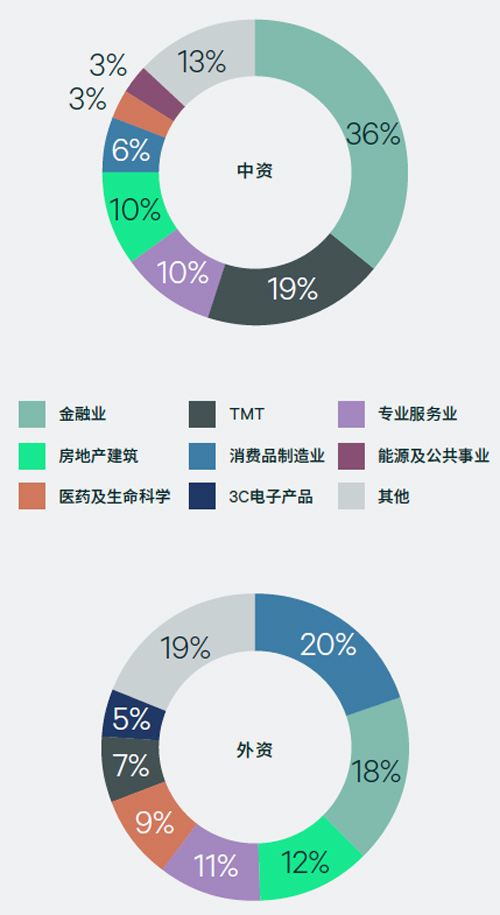

中资企业奋楫扬帆,金融业当先

外资企业稳如磐石,消费品制造业突出

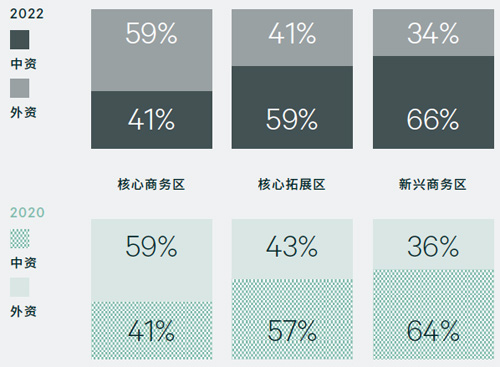

中资金融业、TMT、专业服业等行业企业近三年在沪不断扩张升级,且对写字楼品质的要求显着提高,已经成为上海甲级写字楼租赁需求的中坚力量。除些之外,一些中资金融机构与TMT企业更偏好在沪购置总部楼宇,从区位分布来看,中资企业主要分布于陆家嘴、花木、世纪大道板块,究其原因也是中资租户以金融业居多,占比超三分之一,金融类机构特别是银行、券商、保险与资管类均以陆家嘴为大本营。

外资租户比重有所下降,但其在甲级写字楼的总租赁面积并没有缩减,并在市场租赁窗口期,积极实施扩租和升级搬迁。从区位分布来看,外资企业主要分布于陆家嘴、南京西路、淮海中路与前滩板块,这与外资租户构成有紧密关联,外资金融机构集中于陆家嘴,奢侈品、专业服务业扎堆南京西路,快消、传媒集中于淮海中路以及制造业、生物医药与医疗器械公司纷纷进驻前滩板块。

搬迁升级至更高品质写字楼成为越来越多中、外资企业的共同诉求,特别是在疫情期间,除了写字楼软硬件设施的提升、健康等级、物业对于突发事件的应急能力以及楼宇智能化管理水平都已成为租户最重要的选址考量因素之一。

中、外资租户租赁面积占比变化

中、外资租户主要商务区分布2022vs2020

(按租赁面积)

中、外资租户租赁面积按行业分布

数据来源:世邦魏理仕研究部,2023年3月

注:数据因精确至百分位,四舍五入可能导致数据加总不等于100%。

头部企业延续稳定扩张

腰部企业规模持续壮大

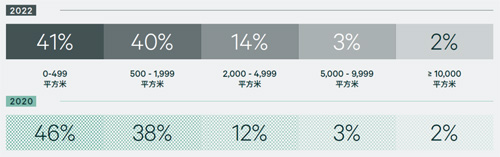

10000平方米及以上的大面积租户数量及总租赁面积占比较2020年均有所上升,从2020年的113家升至2022年的136家,租赁面积占比上升至28%。大面积租户的增长主要来源于金融业、TMT、消费品制造业、生物医药以及房地产建筑(含第三方办公)。选址上遍布陆家嘴、前滩、世纪大道、南京西路、五角场与北外滩板块。

就租赁面积段分布而言,500平方米以下面积段租户数量占比有所降低,而2,000-4,999平方米面积段租户数量占比提升,腰部企业集群发展壮大。该面积段企业灵活度高、成长空间大、选址范围广,总租赁面积占比保持增长态势,随着企业规模不断壮大,未来有望持续带来租赁交易活力。

大面积租户(租赁面积10,000平方米及以上)

租户数量按租赁面积段分布

大面积租户(10,000平方米及以上)

数量按行业分布

数据来源:世邦魏理仕研究部,2023年3月

注:数据因精确至百分位,四舍五入可能导致数据加总不等于100%。

多中心模式促写字楼高质发展

新兴商务区赋能新兴产业腾飞

在整理对比上海写字楼市场过去五年租户资料,回顾这五年间上海写字楼市场所经历的重要时刻,并在上海城市发展,经济转型时代背景下,感受到各个行业的巨变和发展历程对写字楼市场的发展与格局产生了深刻的影响。2020年新冠突袭,2021年上海写字楼市场经历了一轮写字楼反弹,租赁行情的水涨船高并同时带动投资市场交投活跃。加上近年各行政区不约而同地进行了各自具有地理历史优势的新区域的重点开发和旧区改造等手段,上海写字楼市场又进入了新发展阶段。

在写字楼租户构成中,金融业已成为基石行业。从行业布局来看,主要分布在核心商务区与核心拓展区,分别占比40%与30%。相对于其他行业,金融行业承租能力是最高,对于办公地点,写字楼品质以及商务配套有较高要求。制造业细分领域广泛,其中主流奢侈品品牌、珠宝以及化妆品护肤品牌常年盘踞以南京西路与淮海中路为代表的核心商务区,而近年迅速崛起的新兴商务区前滩与徐汇滨江板块分别成为外资制药公司/医疗器械与内资新能源聚集区,高品质新项目为企业整合或设立总部需求提供了更多选择,也持续受到大面积、成本敏感型租户的青睐。新技术涌现,数字孪生、元宇宙、万能宇宙和混合现实的广泛使用,使得TMT行业成为推动写字楼需求持续增长、带动产业聚集的重要推手。从租户分布来看,TMT企业在核心商务区占比维持不变,而在核心拓展区的占比从2018年的7.8%上升到现时的11%,在新兴商务区占比从2018年的18.8%上升到26%。

来 源:CBRE世邦魏理仕

编 辑:liuy