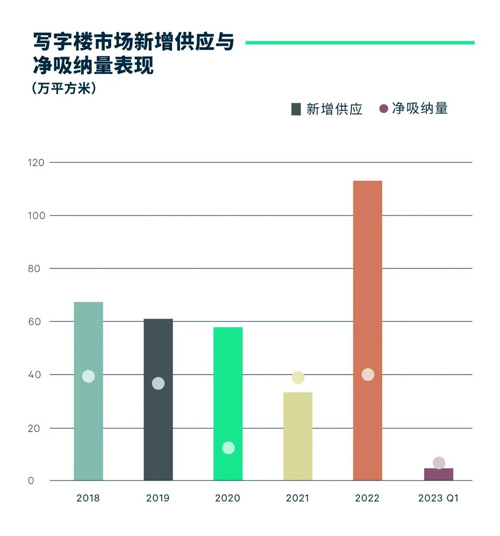

武汉优质写字楼市场2023年一季度迎来一个项目交付,位于中国光谷商务区的中国特种飞行器研发中心西塔,为市场带来4.5万平方米新增供应,推升全市体量上升至698万平方米。与去年同期相比,新增供应有所放缓,主要原因是受工期影响,部分项目延期交付。

新增供应延期,本季度以存量项目去化为主,加上一季度为传统淡季,季内净吸纳量环比下降36.7%录得6.6万平方米,推动空置率环比下降1.0个百分点至41.9%。

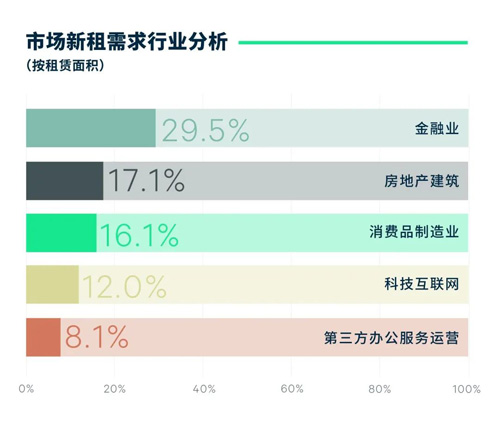

从需求行业来看,金融业稳定输出,在甲级写字楼租赁需求中的占比达到29.5%,稳居第一,主要得益于银行、保险、证券等传统金融公司以及金融平台公司,在存量项目的大面积租赁成交。房地产建筑业占比17.1%排名第二,其中超过50%来自工程建筑类型企业。消费品制造业在本季度排名上升至第三,占比达16.1%,主要来自头部企业的大面积升级需求。科技互联网行业需求占比12.0%,本季度下降至第四,租赁来源以小面积客户为主,二级分类来看,超过半数来自To B端的软件系统开发。

同时,受疫情后的行业调整余波影响,部分行业仍在进行资源整合。本季度录得几宗大面积退租案例,集中在保险、地产服务和二房东这三个子行业。

全市租金指数环比下跌0.3%,其中建设大道、汉口沿江商务区和航空路三个汉口的主要商务区降幅最为明显,主要由于存量项目竞争,业主通过以价换量的租赁策略去化面积。同时,受不确定性因素影响,客户装修预算收紧,精装产品备受青睐,业主提升办公配套和服务更有利于在激烈的竞争中脱颖而出。

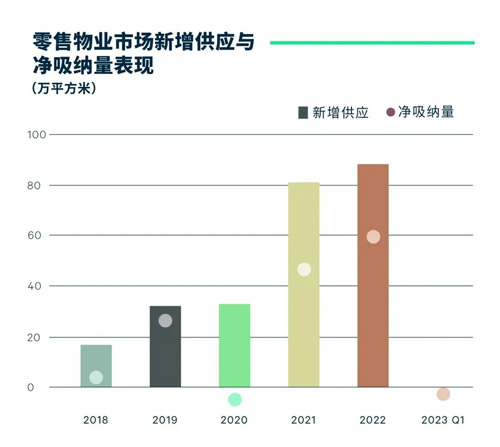

2023年第一季度,武汉零售物业市场无新项目开业,全市存量维持在767万平方米。存量项目调改频繁,尤其涉及大面积店铺调整,推动全市空置率环比上升0.4个百分点至10.7%。

需求方面,潮流服饰品牌落户核心区位高端零售项目,例如WE11DONE在武汉恒隆广场围挡首店;THOM BROWNE武汉首店选址武汉万象城。国际美妆品牌持续拓店,药妆品牌修丽可武汉二店在武汉群光广场围挡;高端护肤品牌朵梵进驻武商MALL武广。

网红餐饮品牌依旧保持强劲拓店势头,BUTTERFUL & CREAMOROUS黄油与面包华中首店、SHAKE SHACK武汉二店分别入驻武汉天地;wagas分别在武汉大悦城和武汉江宸天街开设新门店;达美乐披萨在武汉摩尔城继续拓展门店。咖啡茶饮品类门店升级,茶颜悦色武汉首家新型门店小神闲茶馆在武汉万象城开业;星巴克甄选咖啡・酒坊在武商梦时代开设武汉第二家门店。

虽然客流回暖超过预期,但从去年底开始的商铺退租潮在一季度有了更为充分的显现。大面积店铺调整频繁,例如物外书店、十点书店,分别从武汉K11 Select和武汉江宸天街退租;国美电器关闭其位于武汉保利广场和武汉经开万达广场的门店。

全市购物中心首层平均租金录得每月每平方米309.4元,租金指数环比下跌0.6%,跌幅收窄0.3个百分点。预计年内租金将止跌企稳。

近日,国家发改委、中国证监会分别发布相关政策,支持消费基础设施建设,将百货商场、购物中心、社区商业等类型的零售物业纳入公募REIT底层资产范围。随着新政推出,零售投资迎来利好,预计将支撑零售租金稳步回升。

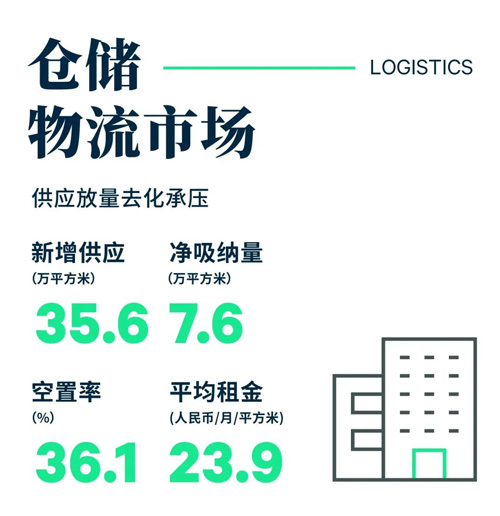

2023年第一季度,武汉仓储物流市场新增三个项目交付使用,均位于东西湖板块,新增供应面积共计35.6万平方米,与上一季度几乎持平,较去年同期上升184.1%,推动全市存量上升至596万平方米。

需求方面,第三方物流租赁需求占据主导。本季度全市净吸纳量共计录得7.6万平方米,环比下降18.2%,但较去年同期大幅上升。东西湖及江夏板块项目通过以价换量的租赁策略推动存量项目持续去化。

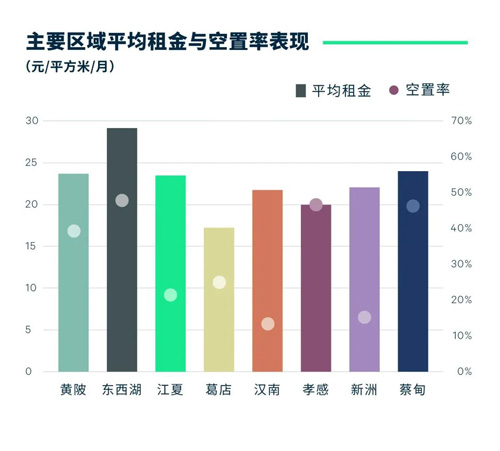

全市空置率环比上升2.8个百分点至36.1%,创历史新高。东西湖板块受新入市项目租赁情况不如预期、大量新增供应入市的双重影响,空置率大幅上升。此外,蔡甸、孝感、黄陂的空置率也在较高水平徘徊。

供应放量加剧市场竞争,租金继续下行,全市平均租金报价环比下跌0.8%至每月每平方米23.6元。东西湖板块跌幅最为明显,其次为蔡甸和江夏板块。

来 源:CBRE世邦魏理仕

编 辑:liuy