一季度写字楼市场录得三个新项目交付,分别是黄浦凯德晶萃广场、徐汇西岸艺岛与浦东前滩四方城,总计入市面积为156,161平方米。

从各项指标来看,本季度写字楼呈现出“弱启动”状态,净吸纳量仅为38,399平方米。一方面是季节因素,另一方面是疫情引发的蝴蝶效应。经济重启,市场信心重塑尚需时日。虽然不确定性仍然存在,但随着春节后租赁垂询与项目带看量明显增加,市场复苏迹象初步显现。

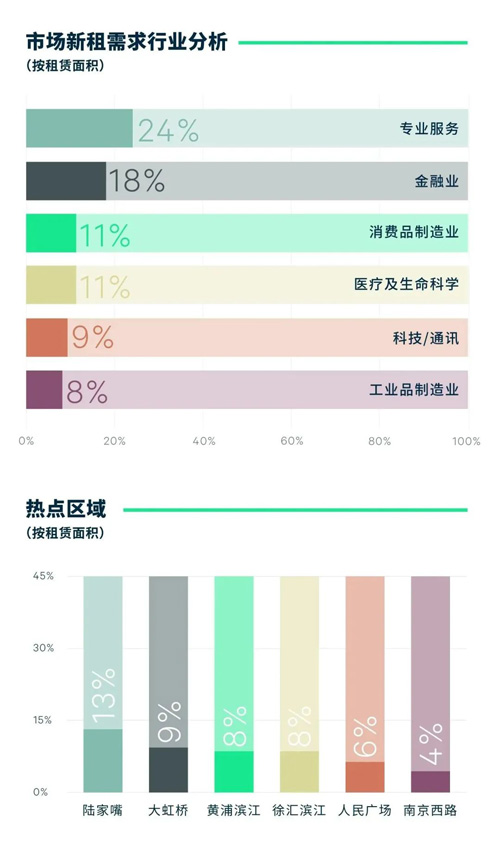

从需求来看,专业服务业(律师事务所、企业咨询和数据服务)、金融业(其他金融服务、证券、基金)与消费品制造业是主要的需求驱动力。从区域来看,前滩和徐汇滨江等滨江商务区净吸纳量居前。至此,全市空置率环比微升0.5百分点至18.0%。

租金方面,全市租金报价基本持平,有效租金继续环比下调0.5%,当季度跌幅明显的是人民广场与四川北路,主要是由于乙级楼宇竞争力下降,租金持续下滑。此外一些新兴商务区以“以价换量”策略积极争取新租户。

来 源:CBRE世邦魏理仕

编 辑:liuy