2023年一季度上海商务园区写字楼市场共录得两个新增供应交付,为位于漕河泾的锦和尚城一期和位于浦江的智慧之岸一期,合计18.7万平方米。市场整体呈现缓慢复苏节奏,季度净吸纳量5.2万平方米,同环比均回落47%。整体空置率环比小幅上行1.1个百分点至16.9%。

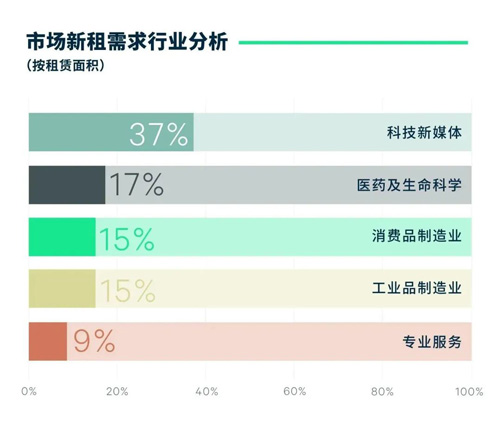

季度成交活动呈乐观活跃态势,行业需求稳步释放,除自用及续租外,约七成成交来自于新设,另三成来自扩张。TMT行业以37%的占比保持租赁需求首位,其中华为继续扩租推动电信通讯子行业持续火热;电商类企业在漕河泾积极新设;另录得多领域软件开发和科技互联网类新兴企业成交。抢占数字经济发展新机遇,拥有成熟盈利模式并依赖人才资源的TMT企业仍是市场主力租赁需求。生物医药以17%的占比位列第二,并集中在以张江为核心,联动外高桥、金桥及浦江特色园区的区域;就细分赛道而言,创新药及研发外包持续火热。后疫情时代,医药行业投资信心修复,创新能力成为主要发展引擎,发掘更多蓝海市场。得益于蔚来汽车持续扩租及联合汽车电子扩产新租活动,消费品制造业季度需求达15%。以新能源汽车为代表的汽车市场有望在2023年继续呈现稳中向好态势,拉动产业链相关企业焕发租赁需求新动能。

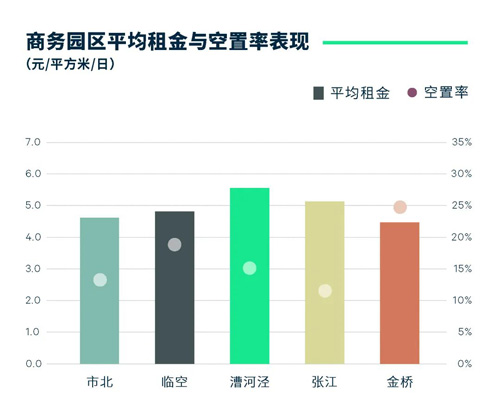

对比各子市场表现,金桥深度围绕5G+产业结构升级,季度新设企业涵盖未来车、智能造、大视讯、智慧医疗等重点行业,推动空置率继续下降1.6个百分点。张江特色生物医药园区稀缺性和价值性进一步体现,部分园区面积紧缺,报价再破新高,推动张江板块租金0.1%的小幅上涨。漕河泾板块受新增供应密集影响,原高出租率的优质项目内企业到期退租,对外招租面积增加,因此租金水平也出现小幅松动,环比下落0.1%。市北临空板块表现稳定,基本走出前期疫情影响阴霾,空置率稳步回落。此外浦江、外高桥、康桥、松江各板块同样积极发掘优势产业,引入优质产业租户,季内录得一定成交。全市平均租金报价基本持平,报每月每平方米139.7元。

来 源: CBRE世邦魏理仕

编 辑:liuy