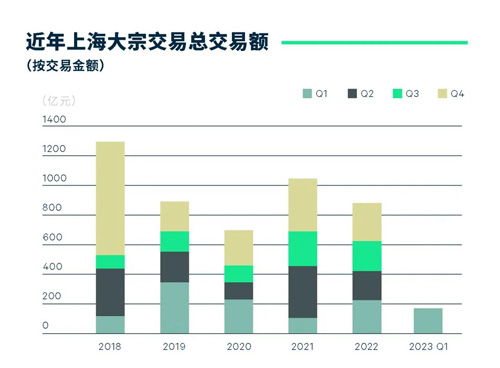

2023年第一季度,上海物业投资市场录得21笔大宗交易,交易金额达186.9亿元,环比下降25.4%。市场信心稳步恢复,投资者问询量明显提高,交易活跃度预计将在年中有所体现。

写字楼物业仍为最受欢迎的资产类型,尤以商务园区物业的交易表现最为亮眼,交易金额突破百亿,成熟子板块如张江及金桥均录得稳定运营的优质项目在本季度易手;写字楼自用买家购买力持续坚挺,季内北外滩与黄浦滨江等沿江板块吸引国资背景企业进驻,长风、张江与浦江等科创氛围浓厚区域则受到集成电路、软件开发等高科技公司的青睐。随着首单市场化机构运营的保障性租赁住房公募REIT成功发行,叠加租赁市场需求稳定与租金韧性之表现,长租公寓愈发受到投资者追捧。此外,零售相关物业交易在本季度有所回暖,位于非核心板块的商业裙房与临街店铺等资产类型均有所成交。

延续去年年底的市场趋势,本季度投资型交易在投资金额方面依然占据主导地位,其中以险资为代表的机构投资者交易金额占比达八成之高,标的的运营现状与收益稳定性是此类投资者关注的重点,带动核心增值型仍为本季度主流投资策略之一。此外,地产基金位居次席,其更加在意资产的发展前景与增值空间,因此季内亦录得增值型策略的相关交易,上述两类投资者偏好的物业类型均集中在商务园区与长租公寓等新经济资产。另一方面,本季度观察到通过法拍途径完成特殊机会投资的比例略有提升,细究背后买家不乏开发商及地产基金的身影出现,季内成交的资产类型包括产业园区与社区零售等。

来 源:CBRE世邦魏理仕

编 辑:liuy