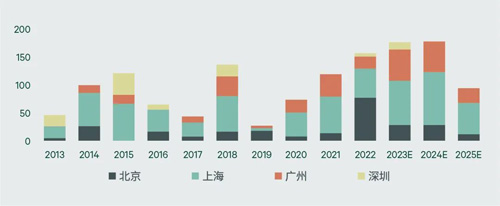

������������Ӧ�;��ø����ƶ��£�һ����ȫ����CBRE����κ�����ٵ�24�ǣ��߱�־����������Ⱥ�ͬ�ȷֱ�����4.1%��57.4%���ڴ�ǰ�������ٹ���Լ����һ�߳��У�������Ŀ������Ϊ�⻧�ṩ�˲��ֺ����ŵ����������Ⱦ�����������26.5��ƽ���ף������Խ2022���2021��ͬ�ڵ�1.5��ƽ����6.2��ƽ���ס�

����һ�߳��и߱�ֳ��ڹ���Ӧ��

������Ϊ�����˿�����ܡ�����ó����Ծ�������غ�����Ȧ�ĺ��ij��У����Ϲ������Ĵ�һ�߳������й�������˫ѭ����ս��������Ҫ��������Ŧ��Ҳ�������⻧��Ͷ���߲��ֵı���֮�ء�2022�꣬�ĸ�һ�߳��й���ȫ���������Ʒ�����ܶ��11%�����ҵ������19%���������ܶ��25%��

������֮��ȣ���������һ�߳��е������õع�Ӧ�������š�����CBREͳ�ƣ���ȥʮ��䣨2013-2022����һ�߳����ۼ��������س������Ϊ980��ƽ���ף���ռȫ����1.5%���ҡ�

�����ڸ߱�������г��ϣ���ȥʮ��һ�߳��п����ʳ��ڱ�����10%���£�����������⣬���������ȥ��������10-12�������ң��г�����Ӧ����������ţ��Ӷ��ƶ��߱����������3.6%���ٶ��Ȳ�������

����2023-2024��䣬���ںͱ����ĸ߱�ֹ�Ӧ��������ȱ���Ϻ�������ӭ�����ԵĹ�Ӧ��ԣ�ڡ�������Ϊ�⽫�����⻧����Щ��Ҫ��Ŧ�IJ��֣����⽫�ܵ����������Ĺ�ͬ�ƶ���һ���棬��ǰ���������������Ƶ�����õ��ͷţ���һ���棬��������������ǿ��Ӧ�����Ե�����ʹ��ҵ���乩Ӧ������λ��������氲ȫˮƽ����Ӧ��ͻ�������

�����ܴ��ƶ���CBREԤ��δ������һ�߳��еĸ߱�־������������ﵽ���127��ƽ�������ң��ϴ�ǰ�����ˮƽ�������41%�������������2024�������Ѹ����10%��ˮƽ���䡣

�����߱�ֿ����ʣ�ȫ��vsһ�߳���

����һ�߳��и߱��������Ӧ����ƽ���ף�

����������Դ��CBRE�о�����2023��4��

�������������Ĵ���������

��������2020�귢���ġ���������ר��滮�����������������조�����ۺ����������������أ�+��������+�������ġ�+��ĩ�����㡱�ġ�3+1�����������ڵ�������ϵ�����������������ع��ĸ����ֱ��ǣ�˳��ո���������+�����ۺϱ�˰����ͨ���������������ء����˾����������ء�ƽ�������������ء�δ�����걱��90%�ĸ߱��������Ӧ�����������Ĵ���ء�

����2023-2025�꣬CBREԤ�Ʊ���������Լ69��ƽ��������Ŀ���������幩Ӧˮƽ���ϴ�ǰ���꣨2020-2022�꣩����30%����������࣬����������Ҫ�������г���ս�Ե�λ�������������̺͵�����������ҵ��פ���ţ������������ٷ�չ��������ҽҩ���Ƚ�����ҵ������Ϊ�߱��������������㡣

�������������� ����Ӧ���DZ��������ִ��г��Ļ����������ƶ��߱�������ÿ��2%-4%�������Ȳ����ǡ����ͬʱ����Ϊ�����ܱ���Ҫ�������г����ȷ����������������Ա����г�����������

�� Դ�� CBRE����κ����

�� ����liuy