大宗交易市场回顾

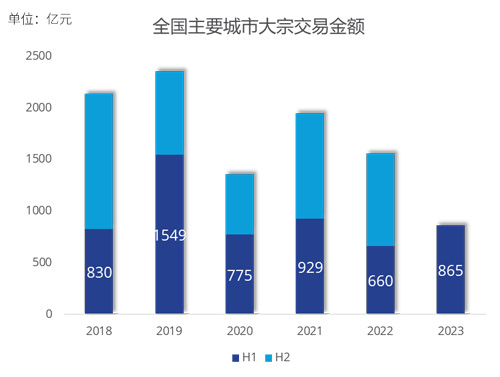

2023年上半年中国主要城市*合计录得92笔大宗成交,总交易金额近865亿元,为去年同期成交量的131%。

本报告中“主要城市”包括:北京、上海、广州、深圳、西安和成都

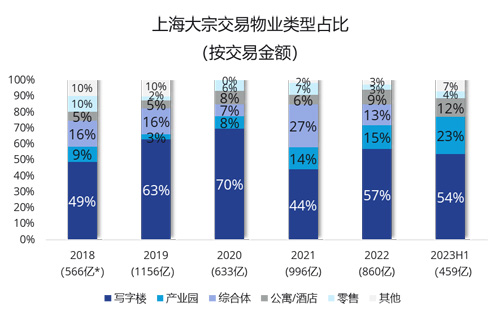

写字楼及综合体交易金额几乎占每年交易金额的60%。

产业园的交易金额波动上升,上半年该物业类型的交易金额占比约为21%,已接近2022年全年交易金额。

公寓和酒店大宗成交继续保持较高的活跃度,上半年金额占比约占9%,全年有望与2022年交易金额持平。

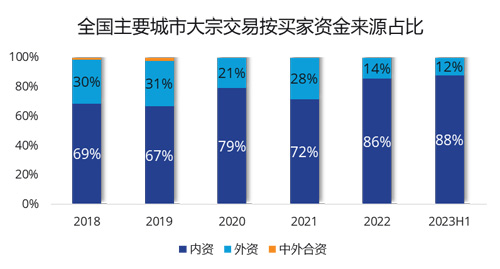

从大宗交易资金来源分析,中国主要城市的大宗成交仍以内资为主。至2022年上半年中国主要城市内资交易金额占比近88%,延续了其主导地位。

本报告中“主要城市”包括:北京、上海、广州、深圳、西安和成都

按上海上半年物业类型交易金额占比

基于交易金额分析,写字楼的成交最为活跃,占比近54%,其中企业客户购置写字楼交易占比接近50%。

产业园的交易占比从2019年开始逐年递增,至2023年上半年,产业园的交易金额已接近今年半年总成交金额的四分之一。

公寓及酒店的交易金额占比自2021年开始稳定增长,至2023年上半年该占比约为12%,为近几年最高。

代表该年度大宗交易总金额

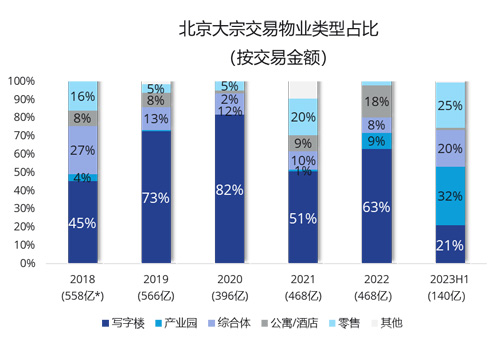

按北京上半年物业类型交易金额占比

近2年北京产业园交易开始活跃,以往交易金额占比不足10%,而在2023年上半年交易金额高达32%,超过写字楼交易占比,其中企业客户购置产业园交易金额占比接近60%。

上半年零售的交易金额占比为25%,仅次于产业园交易金额占比,主要为比如世界中心和远洋未来广场二笔交易完成。

据统计,2018年至2022年的主导交易物业类型为写字楼,但2023年上半年,写字楼交易金额占比有下降的迹象。

北京的综合体交易金额占比从2019年至2022年保持相对稳定;2023年第一季度苏宁生活广场交易的规模较大,占上半年交易金额的20%。

代表该年度大宗交易总金额

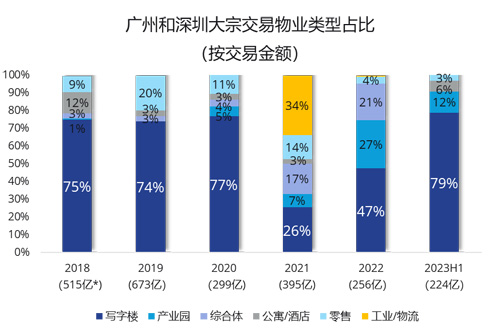

按广深上半年物业类型交易金额占比

对比广州和深圳的各物业类型的交易金额,写字楼最受买家追捧,占比近79% ,交易金额中有近92%的交易由企业客户完成。

2020年前,产业园交易并不活跃,2020年至2022年期间交易量和交易金额占比逐年递增,2023年上半年成交金额占比仅次于写字楼,占12%。

广深的公寓和酒店交易,除去2022年,近几年交易占比相对稳定,2023年上半年该类型物业占比有小幅上升,值得一提的是近期深圳的深润大厦长租公寓项目,由国际知名的机构投资人完成。

代表该年度大宗交易总金额

按成都、西安上半年物业类型交易金额占比

在成都与西安,内资买家占绝对主导地位。

写字楼交易金额占42%,而公寓也备受买家青睐,上半年的交易金额占比近五分之一 。

文中数据来源:高力国际

来 源:高力国际

编 辑:liuy