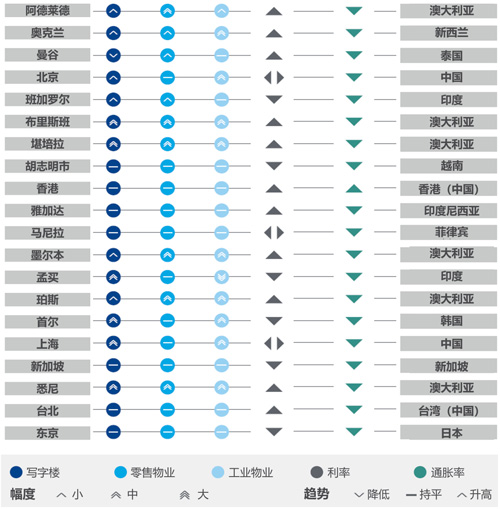

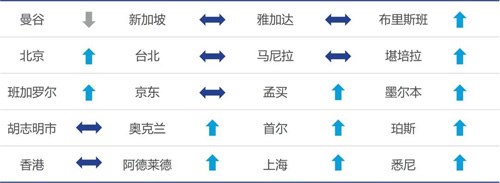

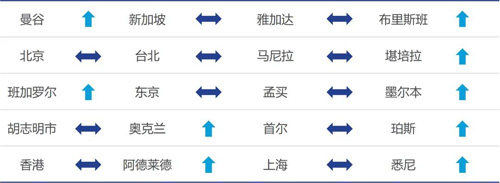

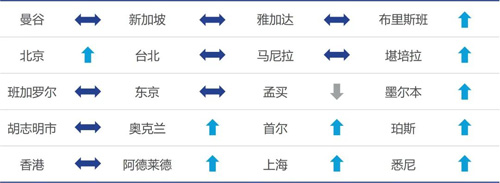

2023年第二季度《亚太资本化率报告》重磅出炉!本次报告共覆盖20个关键城市与地区的三类主要商业地产投资市场。

2023年第二季度,亚太地区写字楼板块变动最大,共有12个城市/地区资本化率有所调整;零售板块正在复苏,一些城市的业主不再提供租金优惠;线下购物和外出就餐逐渐恢复,旅游业和商务差旅也刺激了餐饮、住宿需求回暖。

2023年第二季度

亚太地区资本化率

办公楼市场 资本化率环比动态

过去14个月,澳大利亚加息12次,现金利率总计上涨400个基点,投融资的借贷成本持续增加,对甲级写字楼市场潜在买家的投资决策产生了重大影响,写字楼交易活跃度甚至低于全球金融危机期间。第二季度,香港甲级写字楼市场的空置率居高不下,租金继续承受下行压力,资本化率持平,但如果下半年进一步加息,资本化率将进一步承压。

第二季度,上海写字楼市场大宗交易保持活跃,自用、投资需求两旺;季内单价最高成交为位于黄浦区的绿地外滩中心,东浩兰生会展集团股份有限公司以超过5.6亿元的成交总价购入了其T3的13、14层写字楼及35个车位,写字楼部分的成交单价超过98,000元/平方米。北京也录得数宗写字楼和商务园区的交易,仍以本地买家为主。

零售物业市场 资本化率环比动态

本季度,20个城市/地区中有9处资本化率有一定上升。亚太地区各个消费中心城市的零售行业保持韧性,实体零售的客流量和销售额持续恢复。

北京和上海的消费正在稳步回升中,但增长不及预期,零售物业市场仍旧承压,投资情绪在近期内也将保持谨慎,因此资本化率大体保持不变。第二季度,上海录得一宗成交,为百胜中国以19亿元的总价购入金豫商厦。北京,居然之家以19.6亿元的总价购得位于朝阳区的北京远洋未来广场购物中心 。

工业物业市场 资本化率环比动态

澳大利亚的利率和借贷成本继续增加,持续对资本化率和流动性产生负面影响,各地的资本化率呈上升趋势,布里斯班和墨尔本尤为显着。但在稳中有增的租金支撑下,工业物业的资产价值保持平稳,交易也较为活跃。首尔,由于电子商务行业增长放缓,物流物业面临供应过剩的压力,资本化率小幅上涨。

中国,先进制造业正推动标准工业厂房市场快速发展,但2023年工业厂房的租赁需求受整体环境影响有小幅波动,第二季度北京、上海工业物业的资本化率都有所上调。本季度,上海仅录得一宗工业厂房的法拍成交,物业位于浦东新区,土地使用权面积在26,899平方米,总建筑面积约8,383平方米,成交总价为1.57亿元。北京也有一宗位于顺义空港附近的物流物业以法拍形式成交,总建筑面积约15,000平方米,成交总价为1.11亿元。

来 源: 高力国际

编 辑:liuy