高标仓供需再平衡

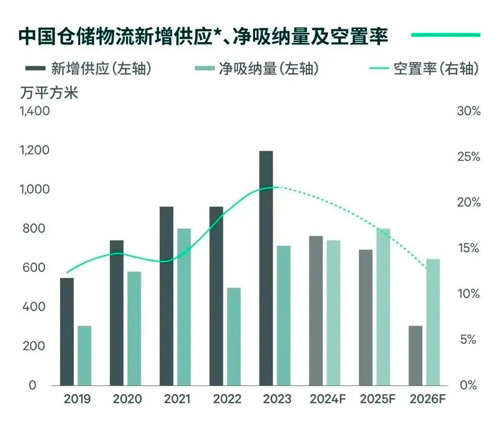

2023年仓储物流市场在跨境电商大举扩张下净吸纳录得722万平方米,同比增长44%,为仅次于2021年的第二高峰。新增供应则达到了创纪录的1,200万平方米,推升年底空置率至21.8%的历史高位。

2024年新增供应显着回落

2024年国内高标仓市场最重要的变化来自于供应端。根据CBRE世邦魏理仕统计,预计今年高标仓新交付面积将下降至780万平方米,且2025年将进一步小幅回落。这意味着过去三年年均1,000万平方米的供应高峰已经画上句点。

在廊坊、苏州等华北和华东区域内的环一线城市,2024年高标仓新增供应量将同比大幅下降超过60%以上,推动市场进入存量去化阶段。二线城市中此前供过于求较为严重的武汉也将进入供应收敛期。

租赁需求保持高位活跃

2024年国内消费的进一步复苏,以及制造、零售餐饮等行业的供应链物流增长将为高标仓储租赁的持续活跃奠定良好的经济和行业基础。而CBRE于2023年开展的租户调研提供了另一侧面的证明:59%的受访企业计划在未来三年增加在国内仓储租赁面积。

国家邮政局预计2024年全国快递业务量将增长约8%,来自国内电商和快递快运的仓储分拨需求将相应增长。

另一方面,随着国内制造业升级和餐饮连锁化的推进令供应链物流需求加速增长。从CBRE的统计数据来看,过去三年制造、零售餐饮等行业直接或通过供应链物流外包服务企业租赁的高标仓面积的年复合增速超过40%。2023年这部分需求在新租面积中的贡献已经超过1/3。

除此以外,作为去年狂飙突进的因素,跨境电商的扩张需求仍有望在2024年保持强劲。

综上所述,CBRE预测2024年国内主要城市高标仓净吸纳量将达到750万平方米左右,同比小幅增长,并带动整体空置率回落至20%的水平。

注释*:新增供应包含已拿地项目及已知旧改项目

数据来源:世邦魏理仕研究部,2024年2月

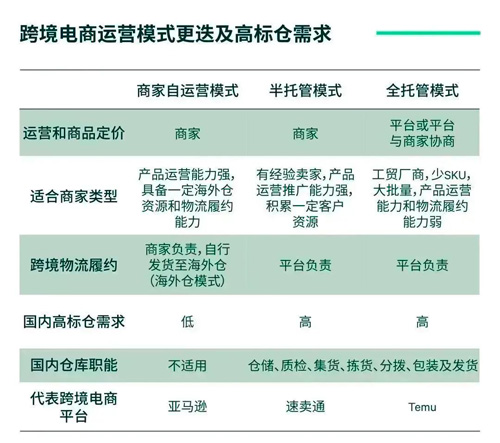

跨境电商继续快速扩张

从公开渠道所获取的信息来看,2024年中国跨境电商“四小龙”――速卖通 、希音、 Temu和TikTok的成交金额(GMV)将继续高速增长。

除了成交金额快速放大的推动,2023年跨境电商高标仓陡峭的增长需求在很大程度上源于Temu为代表的全托管模式的全面爆发。全托管模式下,跨境电商平台全接管支付、物流、仓储、运营环节,境内集货、质检、拣货、分拨和发货所带来的仓储需求急剧上升。

2024年伊始,全托管模式方兴未艾之际,半托管模式成为行业新的助燃剂。1月速卖通联合菜鸟全面上线半托管业务后,优选仓备货量与去年同期相比增长600%。

数据来源:公开资料整理,世邦魏理仕研究部,2024年2月

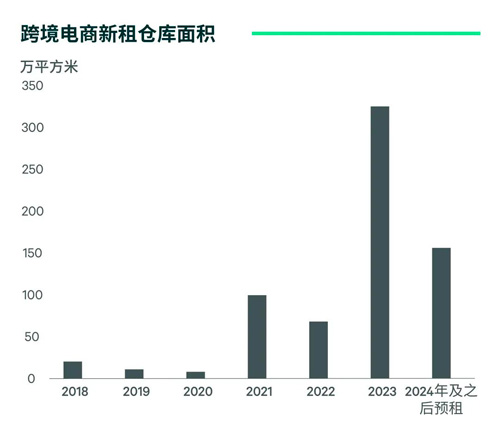

半托管模式为跨境电商卖家提供了兼具自主运营和物流售后效率的选项和更多的灵活性,进一步拓宽了卖家基数和商品类型,也将相应促进国内高标仓需求的增长。与此同时,更多商品品类的中小型卖家的入驻预计将推动跨境电商租仓需求向广东以外的浙江、福建等区域蔓延。从CBRE目前了解的情况来看,预计在2024年后交付使用且已被跨境电商预租的高标仓面积已经超过150万平方米。

数据来源:世邦魏理仕研究部,2024年2月

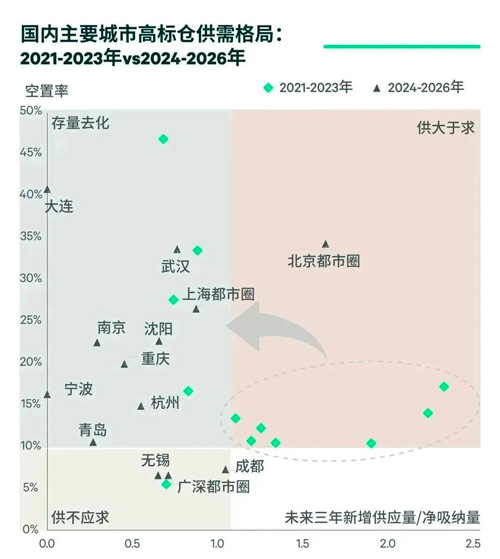

未来三年,大部分市场存量去化

供需平衡改善

以每三年的一个跨度来看,2024年将是国内高标仓市场供需格局扭转的分水岭。

CBRE以10%为市场的均衡空置率,2024-2026年期间,大部分市场将进入存量去化的阶段――2023年末空置率在10%以上;同时未来三年新增供应与过去三年净吸纳量的比值低于1.1。

杭州、南京、青岛、重庆这四个市场的空置率有望在未来三年间陆续回到10%以下,而广深都市圈、无锡、成都将面临持续供不应求的环境。CBRE建议租户应尽早锁定理想区位与租约条件。

平谷板块新项目在2025-2026年的集中上市将令北京都市圈去化压力上升,但同时也为租户在北京的布局提供了窗口期。

新增供应的另一个特征是项目日趋大型化。未来三年,体量在20万平方米以上的项目贡献总新增供应面积的45%,相比前三年16%大幅提升。这意味着城市内的新增供应分布并不均匀,板块间供需分化加剧。

注释:2021-2023年:纵轴为2020年末空置率,横轴为期间新增供应量/期间净吸纳量

2024-2026年:纵轴为2023年末空置率,横轴为期间新增供应量/2021-2023年净吸纳量

数据来源:世邦魏理仕研究部,2024年2月

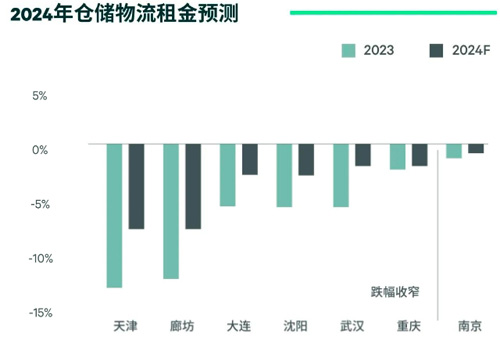

2024年租金下行压力减弱,走势分化

随着供需平衡的逐步改善,2024年高标仓市场总体来看租金下行压力将有所减弱,而城市间的走势存在分化。

跨境电商的继续扩张将令广深都市圈进一步供不应求,主要市场的租金涨幅将接近或超过3%;与此同时,空置率回落至10%以下的宁波和成都市场今年将迎来租金的企稳回升。

空置率高企的廊坊、天津仍是租金下行压力最大的市场,而上海的供应高峰将令上海都市圈内的各个市场持续处于去化优先的情绪中,2025年前租金仍将小幅下行。

来 源:CBRE

编 辑:liuy