2023年天津写字楼市场需求持续恢复,净吸纳量对比2022年市场需求水平有了显着提升。但整体市场空置水平依旧处于高位,“降本增效”依旧是市场主流旋律。

一 市场洞察

数据来源:高力国际

2023下半年主要租赁成交行业

(按成交面积计算)

二 2023下半年回顾

需求持续回暖但市场空置压力依旧较大

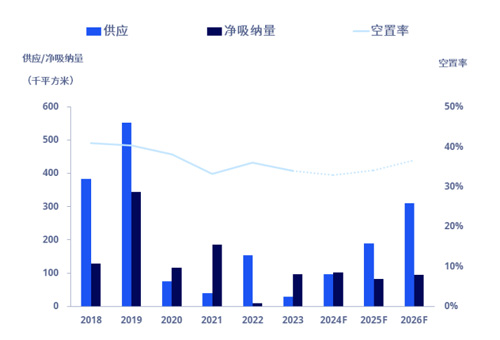

下半年天津写字楼市场延续了需求回暖的态势,共录得6.1万平方米(65.6万平方英尺)净吸纳量。其中,新项目整租预租2.8万平方米(30.1万平方英尺),去除新项目预租后,存量项目去化3.4万平方米(36.6万平方英尺),与上半年基本持平。市场主要新增需求集中在海河沿线和南京路-小白楼子市场中。

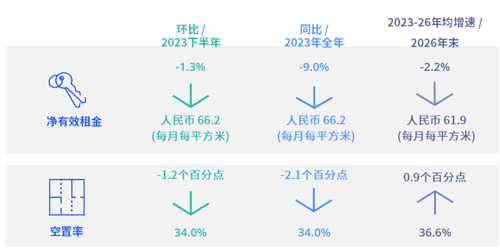

2023全年市场仅一个新项目入市,入市前已被银行整租,因此对于市场空置率没有影响。全年市场空置率下降2.1个百分点至34.0%。

供应、净吸纳量及空置率,2018-2026F

数据来源:高力国际

全年来看,市场内小面积租户的需求主导市场。需求类型以搬迁类为主。在企业降本增效背景下,精装修房源受到市场青睐。

当前整体市场空置水平仍处于高位,部分存量项目的去化压力依旧较大。因此,市场中多个项目业主通过降低租金来提高出租率,整体市场下半年租金依旧处于下降通道中,环比上半年下降1.3%,全年租金累计下降9%。

三 市场预测

2025年起市场将迎来新一波供应高峰

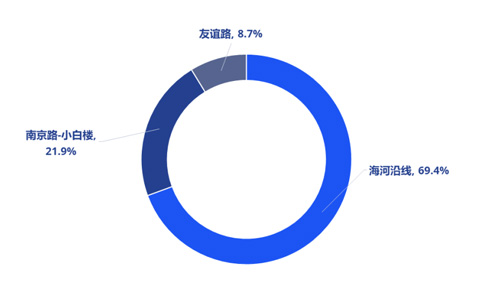

未来三年,天津写字楼市场将迎来59万平方米(635万平方英尺)新增供应,主要新增供应将集中在海河沿线和南京路-小白楼子市场中。

2024-26入市项目子市场占比

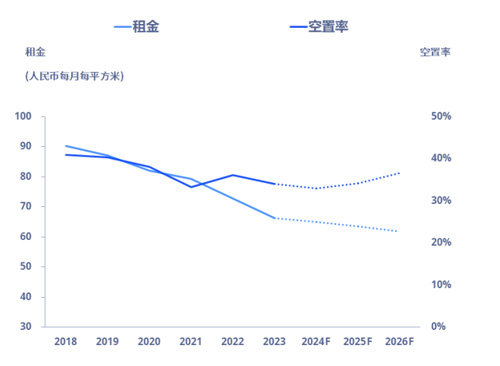

从年份来看,2024年市场供应量相对较小,从2025年起,整体市场开始进入新一轮供应高峰。因此,在需求持续稳定恢复的背景下,预计2024年市场将进入一年的去化期,市场空置率小幅下调。随着2025年起供应量的增加,预计空置水平将持续抬升。

租金及空置率,2018-2026F

数据来源:高力国际

由于当前市场空置水平依旧处于高位,存量项目间的竞争压力依旧较大。叠加未来高供应压力的影响,预计未来三年,市场租金依旧处于下降通道中。

四 高力国际观点

业主方面

当前市场精装修及定制装修类房源受到青睐,因此我们建议业主根据不同企业需求更加灵活的提供对应产品。同时注重提升软性服务,通过不断提高自身的性价比优势来吸引租户。

租户方面

我们建议租户利用好当前市场租金调整期,适时进行办公空间的升级调整。

来 源: 高力国际

编 辑:liuy