2024年上半年,成都优质写字楼市场供应短暂放缓,仅录得位于东大街子市场的甲级楼光环中心一号楼交付,新增办公面积约3.5万平方米,系自2018年下半年以来的最低半年供应量。着眼需求端,上半年净吸纳量录得约7.8万平方米,尽管同比环比均实现改善,但实际市场租赁活跃度回暖有限,增量需求疲软,市场去化主要由非标楼宇、园区或老旧物业升级搬迁至优质楼宇的租赁成交主导,需求占比达54.4%。另一方面,自去年起行业调整引致的大面积退租暂告市场,上半年除个别第三方办公空间运营商的腾退外,市场整体趋于稳定。

相应地,市场整体空置率较去年末下降0.6个百分点至24.1%;累积的去化压力令业主进一步扩大商务条件的可谈空间,同时积极推出具有竞争力的特价房源,导致市场平均租金较去年末下降3.9%,跌幅逐季扩大。

值得关注的是,大面积租户在甲级楼的议价能力不断提高,并显着高于乙级楼。据上半年统计的近400笔甲、乙级楼的成交案例分析,1,000平方米及以上面积段的成交案例在甲级楼宇落地的平均账面租金,低于小面积成交案例约每月每平方米14.2元;而这一对比在乙级楼宇中却为正差。上述数据反映,增量需求有限的市场背景下,业主更愿意以更为弹性灵活的商务条件进行谈判,吸引对租金单价敏感度更高的大面积品质租户。相较之下,中小面积段的租户则更多控制租赁成本总预算。

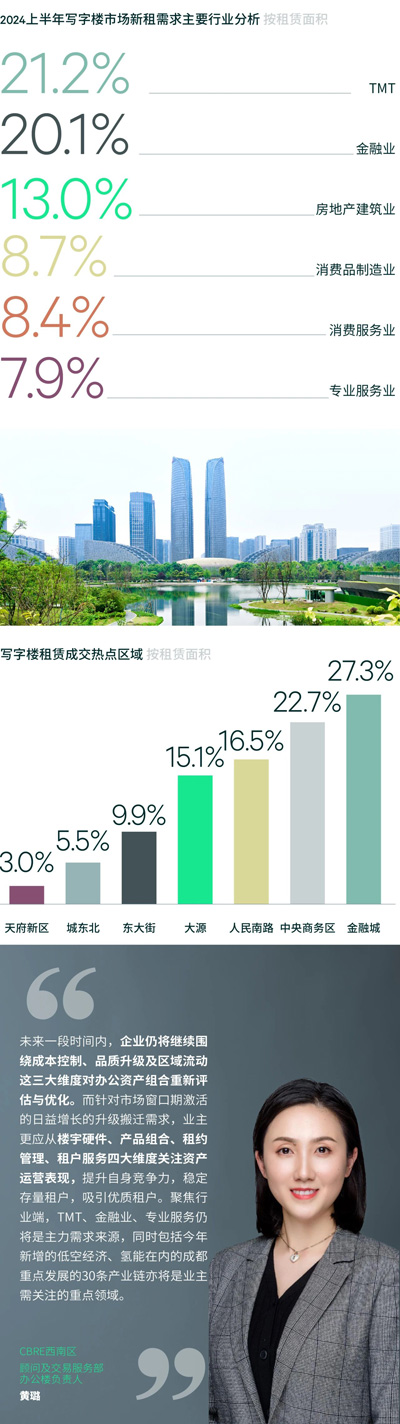

新增需求分行业看,TMT仍居首位,占比21.2%;金融业和房地产建筑业紧追其后,分别占比20.1%、13.0%。

聚焦细分行业,虽然包括云计算、大数据等的产业互联网依然主导TMT类需求,占比57.6%,但头部企业持续加码本地生活服务赛道值得关注,上半年市场录得该类型大面积租赁案例落地,带动消费互联网的需求占比半年环比显着增长20.4个百分点至27.8%;同时,电商平台及相关服务商的搬迁、升级类成交亦推动该类需求占比半年环比增长2个百分点至9.2%。金融业方面,普惠金融、保险仍处领衔地位,共占比金融业需求的近2/3;此外,期货、金融科技等细分领域亦在上半年衍生增量需求,带动金融业动能呈现更多样化的发展趋势。就房地产建筑业而言,以13.0%的需求占比重回前三,主要得益于央企、国企背景的建筑工程类企业和房地产服务商的扩张。

展望2024年下半年,成都优质写字楼市场供应回升,约65万平方米的楼宇预计交付,将推动总存量在年末突破千万;其中,62.4%的供应将落于天府新区,区域去化压力将进一步加大。与此同时,顺应办公需求灵活、多样的趋势,第三方办公服务商预计保持扩张态势;存量楼宇也将继续积极应变求进,通过改造空置房源以推出精装、定制类产品。因此,下半年供应端不仅量升,亦将呈现更多元化的办公产品,市场竞争或将加剧。

但这也给企业提供了更多办公选择。预计下半年企业将持续通过整合、搬迁办公面积来寻求最优的解决方案,实现降本增效。特别是“以价换量”或将主导全年租赁策略,楼宇之间的租金差值缩小令租赁窗口期扩大,也模糊了升级与搬迁两种活动间的界定。追溯过去两年,升级、搬迁合计的需求占比从14.1%显着增长至54.4%。而目前租户市场下,搬迁与升级预计均能实现成本控制,相较于过去的租约,企业持同样甚至更低的租赁总成本(包括租金、物业费、搬迁及装修等费用)或将能升级到更高品质的楼宇。因此,更多企业借机优化办公资产组合,通过搬迁换租来实现降本增效和品质提升的双赢。

另一方面,对于拥有自持或自建楼宇的企业而言,通过回迁办公面积来实现降本增效的趋势或将延续。下半年预计超35万平方米的总部楼将交付,或将对相关企业的现有约6.3万平方米的市场化租赁需求造成影响,主要集中在TMT、金融业、专业服务业等领域。

来 源: CBRE世邦魏理仕

编 辑:liuy