深圳甲级写字楼市场报告

2024年第二季度

租金走势

第二季度,深圳写字楼市场步入传统的租赁淡季。为应对市场变化,大多数业主延续价格调整的策略,部分写字楼项目策略性地从无佣金制转为向中介提供佣金,以期加快空置写字楼的出清。全市整体写字楼市场的平均租金下跌至每月每平方米165.9元,环比微降1.9%,跌幅有所缓和。

从子市场来看,罗湖、科技园的租金录得温和涨幅,而其余子市场的租金继续录得下跌。尤为突出的是车公庙,因受持续高企的空置率困扰带来的巨大租金下滑压力,业主的价格调整策略最为灵活,于本季度录得达7.0%的跌幅,紧随其后的是宝安中心区。在需求不振的背景下,高位的空置率如同悬顶之剑,租赁市场的竞争与压力日益加大。

“展望2024年第三季度,整体市场因租赁活动的周期性特点而逐步回暖。多数业主将敏锐把握这一机遇,采取一系列积极措施,包括但不限于灵活调整租金价格、提供更具吸引力的免租期优惠、调整佣金结构、赠送装修升级及加强营销推广等策略,促使潜在租户的带看与咨询活动转化为实质性的租赁成交。尽管预计全市写字楼租金仍将维持下行趋势,但考虑到2021年曾有累计超百万平方米的净吸纳量,其中部分租户租约即将集中到期,预计这一因素将激发新的租赁需求,从而有助于收窄下半年租金的跌幅。”

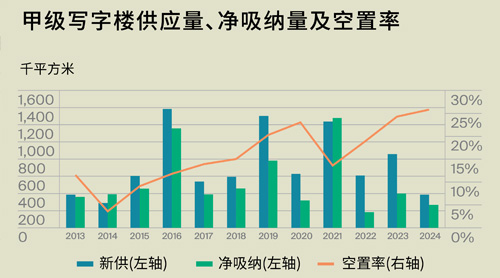

供应与需求

本季度,全市写字楼市场呈现调整态势,新增供应大幅回落至3.7万平方米。中海集团后海总部大厦成为唯一的新增供应。因需求疲软叠加价格调整的边际改善效用减弱,净吸纳量大幅回落至6.7万平方米,进而推动全市空置率攀升0.4%至25.8%。

从行业结构分析,专业服务业展现了较强的需求韧性,继续位于全市租赁需求首位,其租赁面积占全市总体需求的比例激增至36.3%,联合办公模式因契合企业降本增效的需求,在过去多个季度内保持高需求态势。紧随其后,TMT行业的租赁需求跃居全市第二位,信息服务、软件开发及影视传媒成为驱动该行业需求的主要力量,特别是网络安全、物联网软件平台赛道的相关企业展现出出众的承租能力。值得注意的是,制造业在本季度表现亮眼,为本季度超1000m2成交宗数最多的行业。受益于消费复苏的积极影响,其租赁需求超越金融业,跻身前三甲。家电产品研发及制造、新能源汽车配件、芯片制造类相关企业租赁活动频繁,且多基于办公与营销的双重需求。值得注意的是,本季度新设立的租赁需求显着降温,搬迁需求占比超80%,市外企业进驻深圳的步伐明显放缓。

“尽管第二季度是传统租赁淡季,但消费复苏开始惠及写字楼租赁市场,与消费侧联系密切的制造业、TMT相关企业表现尤为突出。然而,宏观经济的复苏力度稍逊预期,消费复苏的阶段性支撑作用或受步伐放缓影响而弱化,从联合办公的持续扩张可反映出企业对未来租赁环境持谨慎态度,降本增效与业务扩张的市场租赁需求正日益分化。预估2024年第三季度,虽然租赁活动的周期性回暖有望带动全市总体需求呈现温和上升态势,但因该季度内有多个写字楼项目计划入市,全市空置率水平将进一步抬升。”

投资市场

2024年第二季度,深圳写字楼投资市场保持平稳,仅录得1宗大宗交易,总交易金额约人民币14.4亿元。

该宗交易为周大福企业全资附属公司以人民币14.4亿元的总代价,通过购入并承接新世界发展间接全资附属公司的待售股份和待售贷款,获取新世界发展于天德发展有限公司的30%权益。

尽管地产行业债务危机依旧严峻,促使多家房企通过出售物业以缓解资金流动性压力,如万科、华侨城、绿景等企业于本季度的相关交易。然而,国资与险资却逆势而上,对大型商办物业展现出浓厚兴趣。这主要得益于国资企业自身稳健的财务基础和政治使命,以及险资对追求长期稳定收益的偏好。特别在国内利率下行环境中,险资更倾向于投资核心区域、基本面良好的优质资产,以获取更高、更稳定的回报。

“展望未来,大宗交易投资者短期内或将继续采取审慎态度,面对市场不确定性,投资回报率门槛将提升,且投资焦点将集中于核心区域、收益稳定的项目。随着市场逐步调整与规范,预期将有更多高质量资产涌现市场,为投资者提供抄底机会,但同时也需应对更加严格的筛选标准,包括对项目位置、品质及盈利潜力的深度考量。”

来 源: 莱坊