近日,第一太平戴维斯(Savills)发布2024年中国房地产大宗交易市场回顾及展望。在经济环境面临一定压力以及市场需求存在不均衡的背景下,机构投资者保持了更加谨慎的态度,市场活跃度未能充分释放。尽管如此,2024年中国主要城市的房地产大宗交易市场仍保持一定的稳定性,虽然交易额相较于2023年有所下降,但整体市场表现仍显示出一定的韧性和调整后的健康发展态势。

市场概述

数据来源:第一太平戴维斯投资及资本市场部

2024年中国主要城市房地产大宗交易市场完成约1,750亿元人民币的交易。较2023年下降22%。其中一线城市房地产大宗交易市场完成约1,454亿元人民币成交,较2023年下降11%。但全年成交占比来看,主要城市中一线城市成交额占比约为83%,成交较往年进一步向一线城市集中。

2023年是经济活动恢复后的第一年,因而承接了许多2022年的滞后、递延的交易。武汉、成都、南京等城市在2023年皆录得一些总额较大的资产包或单个资产成交,而在2024年,非一线城市的大额成交鲜少出现。

资产类别

数据来源:第一太平戴维斯投资及资本市场部

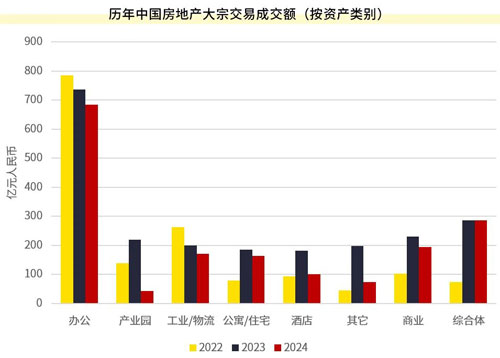

热门资产类别

办公

办公(含综合体)类物业在2024年交易额达960亿元人民币,占总成交额的55%。各城市办公物业市场的表现存在差异,但整体成交额出现了一定的缩减。经济环境及办公方式多元化对办公资产的租约稳定性形成一定挑战,使得买家对收入预期也趋于谨慎。市场资产估值普遍承压,而投资者对于风险溢价的要求上升,导致买卖双方在交易价格上磨合时间拉长。然而,随着市场逐步适应新的经济环境,这一调整也为未来的市场稳定性和投资机会创造了潜力。

零售

零售类物业在2024年交易额达193亿元人民币,占总成交额的11%。政府通过短期促消费政策以及对外免签措施有效稳定了消费市场的基本面,从而增强了市场对零售行业的投资信心。与此同时,头部民营开发商加速处置商业资产,也为市场提供了宝贵的投资机会。此外,公募REITs 1014号文的出台大幅降低了过去因申报要求而产生的资产剥离成本和负担,为以消费类REITs为退出渠道的业主提供了有力支持。这些举措共同推动了商业资产市场的活跃和投资前景的改善。

工业/物流

工业/物流类物业在2024年交易额达170亿元人民币,占总成交额的10%。得益于跨国资产管理公司在国内资本市场的持续活跃,跨境资本在物流资产类别中的交易额位居所有资产类别之首,占总交易额的约四分之一。保险资金依然是大宗物流资产包交易中的主要买方,继续发挥着市场的重要资金推动力。

公寓/住宅

公寓/住宅类物业在2024年交易额达162亿元人民币,占总成交额的9%。受保租房供应量激增和预期收入增长停滞等因素的影响,2024年内租赁公寓和保租房市场均出现了租金下跌和空置率上升的情况。由于公寓长期租赁需求依然稳定,公寓/住宅类资产依旧是投资者青睐的重要资产类别,市场对这一领域的长期投资价值仍保持较强的信心。

酒店

酒店类物业在2024年交易额达100亿元人民币,占总成交额的6%。整体酒店业在经历短期回暖后进入调整阶段,尽管房价和餐饮收入尚未完全恢复,投资回报率仍相对偏低。然而由于酒店物业具备稳定的收入流和接待及娱乐双重属性,依然吸引了企业买家和私人投资者的关注,市场问询量保持高位。随着市场逐步回稳,预计在2025年将迎来更多的成交机会,酒店资产的投资潜力仍然可期。

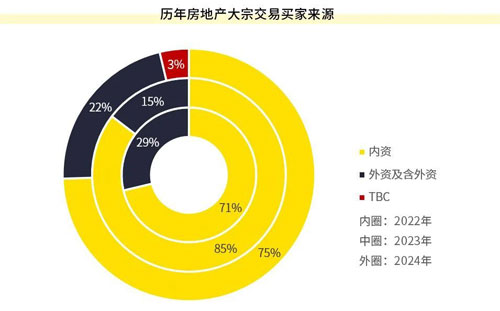

买家分析

数据来源:第一太平戴维斯投资及资本市场部

数据来源:第一太平戴维斯投资及资本市场部

从交易额总量来看,全国大宗交易市场的内资买家比例维持在约75%左右。外资及含外资买家在2024年占比约22%,来源则主要集中于地产基金及保险。

由于办公类买家占比降低,自用买家较2023年占比录得下降至25%。较大型成交标的的自用买家主要集中于金融企业、政府平台及实业公司。保险及地产基金则为主要的投资类买家。

投资目的地

数据来源:第一太平戴维斯投资及资本市场部

四座一线城市来看,北京市场大宗成交较2023年同比录得10%的上涨,尤其是办公资产成交额的增长令北京成为一线城市中唯一录得正增长的城市。深圳的成交额同比下降幅度较大,为47%。广州、上海则分别录得31%和7%的下降。资产类别来看,一线城市及成都的商办类物业依然占据了成交的主导地位,而杭州和武汉则主要集中在公寓类物业的成交。

在当前市场环境中,险资和其他具有较强议价能力的投资者仍然青睐一线城市和核心二线城市的优质资产,而下沉市场的资产逐步由本地企业或平台公司接手。核心城市的资产仍具备稳健的投资吸引力。

活跃买家及产品类别

头部民营企业成交活跃

市场头部民营企业较为偏好独栋办公、街铺、酒店及困境折价出售的资产为主。同时在考量房地产投资时,需满足自身资产配置、自用及抗通胀的需求。这类企业大部分为细分行业龙头,主营业务收入稳定,在过去的几年持续有稳定的现金流收入。

单层或小独栋写字楼投资门槛低,总价较传统大型写字楼低,适合资金规模小的投资者,可兼顾资产配置及收益。随着市场上中小企业和新兴产业的涌现,对自用办公空间需求持续增长,这类写字楼在满足企业自用需求的同时,投资风险可控。近年来写字楼供应增加,需求结构变化,传统大型写字楼去化压力大,而单层或小独栋写字楼因独特优势受市场青睐且价格稳定,市场成交活跃。

来 源:第一太平戴维斯

编 辑:liuy