��������A�ɷ���������ȫ��������ɣ�����ǰ�����ȵ�ҵ�����Ҳ�Ѿ�����ˮ�档�ܽ�����¹ڷ�������Ӱ�죬�������ۻؿ��ͺ���Ŀ��ת�������ʱ�����ٷ���ӯ������Ƿ�ѡ�

�������ͬʱ�� CRIC������ʾ��2020��1-10�£���ǿ������ݶ����۽������ż�ͬ�ȳ������������С�ǧ�ڷ����Ѵ�27�ҡ���2010��ǧ�ڷ�����Ӫӭ����һԱ��ƣ���2019�꣬��ǧ�ڷ�������׳����35�ң���2020������������������11��12�����µĵ���������������10�³�ƽ����2020���Լ��38�ҷ����������ǧ���ż���

������Ҫע����ǣ����ز��г��Բ����ֹۣ��ɽ���ʹ��������������Ҳ�����ޣ��������г���һ���ֻ�����ǰ�ѽ�����׳�̽Σ��������ٽ���ծ�������˫����ս������ҵ�����ٻؿ����������ɡ�

����01

����ǰ���������з���ӯ������Ƿ��

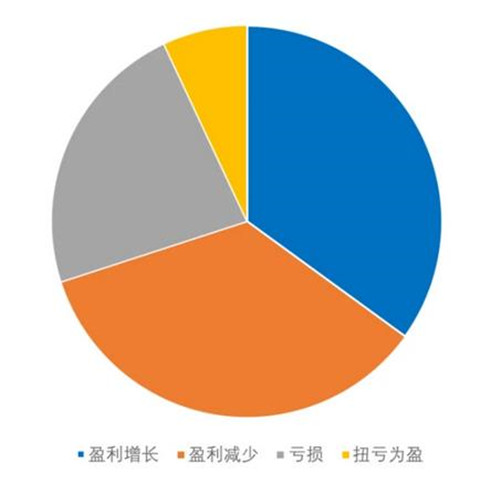

�������ڣ�A��132�����з�����ȫ����������2020�������ȼ��������������ijɼ�����������¶2020�������������з���ǰ������ҵ��������ȻǷ�ѣ�A�ɷ����н���46�ҵĹ�ĸ������ͬ������������ռ��Ϊ34.8%��ҵ��Ť������ҵΪ10�ҡ�

����������������ǰ������ҵ�����ѵ�ԭ��ͳ����ҵ��Ƿ�ѵķ�������ĸ���ԭ���У���46%�������ϰ�������Ӱ�������ҵ���ز�ҵ�����ṹ�仯���µ�������Ŀ��ת������٣�ͬʱ��13%��ԭ������������Ӫҵ������ļ����Ƕ�����ҵҵ���»�����Ҫԭ����֮�⣬�����϶�ķ����Ͷ��������١���Ԫ��ҵ��������١����ѵ������Լ�ż���ķǾ�����֧��Ҳ�Ƿ���ҵ���»��IJ���ԭ��

ͼ��A�����з���2020����������ĸ���������

������Դ����ҵ���棬CRIC����

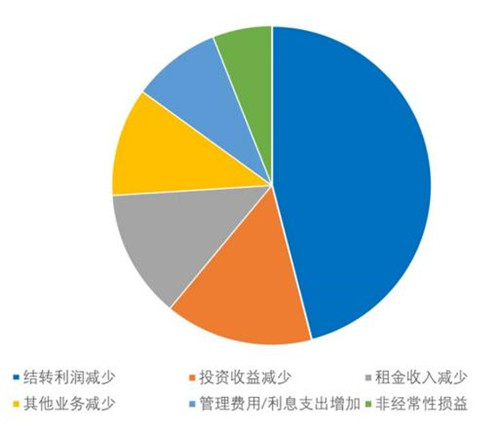

ͼ��A�����з���2020��ǰ������ҵ���»�ԭ��

������Դ����ҵ���棬CRIC����

����ǰ������ҵ���IJ��Ѷ�������������ζ�Ž�������ҵ��ѹ����Ȼ�ϴ����ڽ���ǰ�������н����ɷ��������Ŀ������ʲ���65%������8�ҷ����Ŀ������ʴﵽ75%���ϡ�����������ҵ�����֮���г��ϵĹ�����������������ڴ����ɽ������ӵ�ͬʱҲ��Ӿ緿���ľ�����

����02

��������ҵ�����ٻؿ�����������

������Ŀǰ����������ҵ�����ٻؿ����������ɣ�Ӫ����ʤ���Ǵ��������������ͨ������Ӫ�����ԡ���չ�����������Ƴ������Żݻ�ȷ�ʽ�ӿ�����ȥ����

�����Ӹչ�ȥ����è�÷����÷�˫11�����ڲ������������ͳ�ƣ��ڱ��λ�У��־ӷ����콢�꼰��¥�ٷ��콢�깲�����Ż�¥��2628��������236�����У��漰�������ڴ�������ǵ�302������Ʒ�ƣ����а���TOP100��ҵ80�ң����������Ա��������ݡ������������һ��ֱϽ���е�¥�̣�����ʡ����м������߳�����ͬ�����ߣ�������ϴ�

�������ս���11��11�գ����÷�˫11�������ܶ�������59152���ܷÿ�����4350�����������2.89�ڣ��ۼ�ETC�ɽ������ܼ�41775���ۼ�ETC�ɽ���GTV��931�ڣ��ۼ��ͷŷ����Żݲ���16.5��Ԫ��

��������������յ�Ŀ�ķdz����ԣ�����Ҫ������һ����������Ӱ�죬�����������̽�����ƣ������̶���Ϊȫ��ҵ����Ŭ������һ���棬���ֳ����ܵ���Ӱ�죬����ѹ�������������г��������彵�۴���Ӱ���������г����Լۻ��������������ԡ�

����03

����2020�ꡰǧ�ڷ���ͻ��35��

������ʵ�ϣ���9��10���¸���������ƻ�ȥ����Ч����������ͷ����Ч�����ԽϺã���������Ч����Чһ�㡣

����2020��10�£�TOP100����ʵ�����۲��̽��11440.7��Ԫ������ҵ��ͬ������25.2%���Ӹ��ݶ���������ǿ������ݶ����۽������ż�ͬ�ȳ������������У�TOP10������̽���ż��ﵽ1825.9��Ԫ��ͬ��������11.8%��TOP30��TOP50������̽���ż�Ҳ�ֱ�����13.4%��10.9%��796.4��Ԫ��478.6��Ԫ����ģ�����������ԡ�

�����ӽ������ҵ��չ����������Ŀǰ���ز�������ҵ��ģ�������������֣���ҵ�����ĺ�������������ҵ��ģ��Ȼ����ҵ���ȹ̵Ļ��Ǻӡ���ҵ��Դ����ǧ�ڷ����У�����С��ģ����֮��IJ��Ҳ���Ӵ��ǧ���ǵ��·���ĺ�������֮һ��

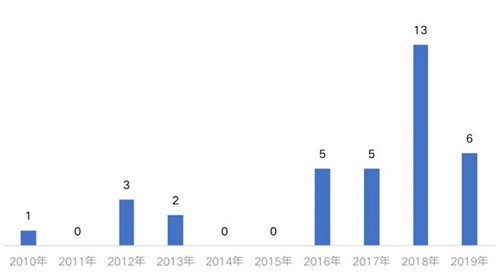

������ֹ��2020��10��31�գ�2020���й����ز���ҵ�������а��У�ȫ�ھ�����ơ�ǧ�ڡ��ķ����Ѵ�27�ҡ�

������2010����ƴ�ǧ����������ֹ2019��ĩ�ﵽ��ǧ�ڹ���35�ң�����2010-2017��ʵ��ǧ�ڵķ�����16�ң���2018���2019���������ڼ�ﵽǧ�ڵķ�����19�ң��������ǧ�ڵķ�����������������

ͼ�����������ǧ�ڷ�����������λ������

������Դ��CRIC����

������2020��ǰ10�µ�ҵ�������������ȫ�ھ�����ҵ���ӽ�ǧ�ڵķ����У���������11��12�����µĵ���������������10�³�ƽ����2020���Լ��38�ҷ����������ǧ���ż���

ͼ��2020���������ǧ�ڵķ����б�����Ԫ��

������Դ��CRIC����

����ֵ��ע����ǣ���Ȼǧ���Ƕ��������������ǧ���Ѿ���Ϊ����Ȼ���Ǻӡ�������ǧ����Ӫ�ڣ�������Ȼ���ҡ����ٷ����ڴ�ǧ�ں���ҵ�������ٷŻ��������½�������Ҫ��������ҵ����ڳ��ǧ��ʱ�������Ų�������������ǧ�ں�ֻҪ������и���������������ս��

������ˣ�������Ϊǧ���DZ�֤���ȵ���ҪĿ�꣬�ڵ��¸������з���ӯ������Ƿ�ѡ����Լۻ��������Ե������£������ʵ��ǧ�ںֵ�λ���ȹ̲����ص㡣

�����ۺ���˵����Ȼ��ǰ10�µ��������������TOP100����ĵ�������ҵ��ͬ���������ԣ���������������������ҵ����ģ������Ҫ���ǵ������������ۺ���������ƣ���Ӧ�������������°����ر���9��10���µ�ʵ��ȥ����ˮƽ���������⣬�����ȥ����Ȼ��ѹ��

������Ȼ�ӹ��졢��������˫11���ڼ䲿�ֹ�ģ��������������۴����ڣ���Ӫ���˳��������������Ƴ����Ų�����ģ�����ȵ��ۿ�Ӫ��������ʮһ���ڼ����۶�ʹﵽ600��Ԫ���ҡ������ڷ�ͷ��������˵��Ӫ��ȥ��Ч��һ�㡣�ڡ��������ߡ�������������ʶ˽�һ���ս����ʽ�����ѹ����Ͷ�ʡ����������۽��������һ��Ӱ�졣��ǰ�����Ž��뵽��׳�̽Σ��������ٽ���ծ�������˫����ս��

�����Դˣ�������Ϊ����ز��г��Բ����ֹۣ��ɽ���ʹ�л���������Ҳ�����ޡ��������г���һ���ֻ�������һ�����߳����г��������ɼ�ͦ�����Ź�Ӧ�����������ɽ�����ʽ��������������ֳ��л�����ĩ�ġ���β�����顣ͬʱ���������߳�������¥�е��ȶ������г�ǰ����Ҫȡ�����г�����������ǿ�������߳�������ǿ������֧�ţ��ɽ������������������������߳����г������������������ӹ�����ƿ����Լ���ɽ�����ʽ�ά���ڽϵ�ˮƽ��

����������ϣ�������ǧ�ڡ��ķ�����Ի��������ʹ�ģ������·������ծ��������Լ���������������ڵIJ��ֺͿ�����

������Դ����������¥��

�༭��wangdc