����άʱʮ����,�ջ��ѵdz���

��������,����������ҵ����̷�����2020��������ҵ�����档�����������ů,���и�ҵ���߳�������ʱ�̡�����,A��������ҵ������ʢҲ����������,������ҵ���������,�ڳֶ�������,ӭ�����ջ�ʱ�̡�

����������ҵ��ͬ������ת��

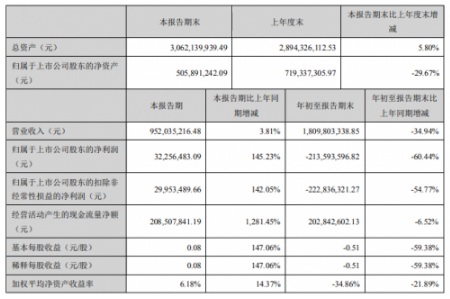

����������ʢ�Ʊ��ĵ�������ҵ��������ʾ:��������ʵ��Ӫҵ����9.52��Ԫ,ͬ������3.81%;���������й�˾�ɶ��ľ�����3225.65��Ԫ,ͬ������145.23%;���������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����2995.35��Ԫ,ͬ������142.05%;����ÿ������0.08Ԫ���в����������Կ���,������ʢ�Ʊ�������ҵ������ʻ�ů����,��������Ķ�����ʢ�Ʊ�������ҵ������˵�ǽ�����һ������Ĵ��,�ڶ��ֲ�ȷ�����ؽ���Ӱ��������,�Եø������ܿɹ�

�������ֶ�������

����������ʢ�Ʊ�������ҵ����ʾ,��ֹ������ĩ,��˾��ͬ��ծΪ14.45 ��Ԫ,�����������6.54 ��Ԫ,�ּ�������,����Q1��Q2��Q3 ��ͬ��ծ�ֱ�Ϊ9.78��13.18��14.45 ��Ԫ,��ͬ��ծ������������˵����װҵ��������ů,������ʢ�Ʊ�������ҵ����ʾ���ֶ�������,��װҵ��Ԥ�չ��̿�������,��Ҳ��������ʢ�ϰ��������չ��������,���������ֻ�ת���н��ܹ�ϵ����һ����,Ҳ��ӳ�˶�����ʢĿǰ�ӵ��������,���̽����������,δ��ҵ�����ڡ�

���������ȷ��ùܿ�����

����������ʢ�Ʊ�������ҵ����ʾ,������ӯ�������������,�����������������Ը���ë����,��ҪΪ�ڼ���ùܿء�������ʢǰ�����ȹ�˾�ڼ������Ϊ44.17%,ͬ��+9.13pct,�������۷����ʡ�����������(���з�)�����������ͬ�ȷֱ�+4.45pct��+4.98pct��-0.30pct ��25.59%��18.63%��-0.06%���ּ��ȿ�,�����ȵ������ڼ������Ϊ29.49%,ͬ��-6.65pct,�������۷����ʡ�����������(���з�)�����������ͬ�ȷֱ�Ϊ-4.79pct��-1.74pct��-0.12pct��17.31%��12.01%��0.17%,���������������,�ڼ������ͬ�ȴ���½��� ���������ֻ�ʱ�����˳������������ļ���,������ʢһֱ�Ǽ�װ��ҵ�ķ���ꡣ��2020�����������ս�Ͳ�ȷ���Ե�����ʱ��,������ʢ���õذ��������ֻ��ĺ���,��Ӫ������Ч�ʵ�ƽ��,�ù�˾��Ӫ�����,�����ǶԼ���������2021����ӳ������ġ�