央行近日发布数据,2020年11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元。

受疫情影响,今年为刺激经济出台了一系列宏大的刺激计划。

今年年初的《政府工作报告》提出,金融机构与贷款企业共生共荣,鼓励银行合理让利。

6月17日,国务院总理李克强主持召开国务院常务会议,会议指出,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

这一系列数据都体现出了今年为了提振经济的力度,但当下社融增速开始放缓,监管愈加严格,未来楼市或也走向更严调控。

覆水不难收

最近央行发布了三季度报告,直接点出覆水并不难收,包括开元、国盛、华创在内的多家券商都达成了共识:未来伴随着经济的全面恢复,货币政策也将逐步回归常态。

天风证券的数据显示,今年3月起正是社融增速迅速上涨的时间点,但这并不代表了大水漫灌,监管放松。

受疫病影响,当时全国大部分城市均纷纷出台为中小企业纾困政策,让大部分银行放宽抵押贷、信用贷等消费贷款。对于楼市敏感度较高的人来说,虽然明面上跟地产相关的贷款政策没有变化,但新政策则意味着加大了杠杆的空间。这笔原本用于支持小微企业度过难关的钱,让炒房客找到了加杠杆的机会。

深圳楼市乱象丛生,豪宅“秒光”,买房百万“茶水费”,二手房挂牌价动辄就涨价十几万、几十万甚至上百万消息频频流出。

在5月末的两会上,李克强总理提出了“特殊时期要有特殊的政策”。我们叫做放水养鱼。没有足够的水,鱼是活不了的。但是如果泛滥了,就会形成泡沫,就会有人从中套利,鱼也养不成,还会有人浑水摸鱼。

回头看,今年3月5万亿的社融是异常值,是应对疫情大水漫灌,明年3月就会碰到高基数,有人认为这是2017年大放水的再现,当下看来并不是。

央行的原文中还有一句“疫情冲击带来的金融风险存在一定时滞,未来不良贷款有上升压力”。这也标志着当下对于社融所存在的风险的警惕和未来对于社融的态度。

而中国经济长期以来有着两个巨大的蓄水池,股市和楼市,当下看来,股市已经尽显疲态,并没有坚守住3456的位置而是直接跌破了3400点,那么楼市呢??

坚持房住不炒

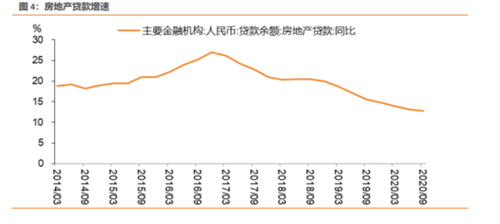

当下来看长期以来对于房地产行业严防死守的态度在今年达到了高峰,三道红线可谓是史上对于房地产行业最强的紧箍咒,从当下趋势看房地产行业的贷款增速还会继续下降。

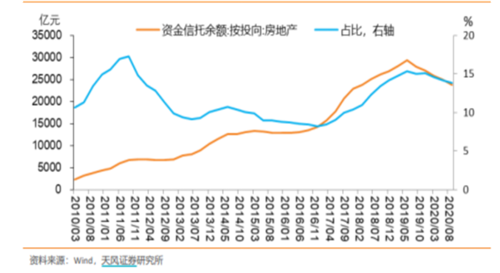

除银行贷款外,房地产行业还是信托的主要增量来源之一,但当下也受到了限制,房地产信托规模和整体占比都在下降。近日,银保监会主席郭树清直言:房地产是中国金融风险最大的灰犀牛 要坚决抑制房产泡沫。

天风证券预计综合看来明年房地产信托融资会继续下降,且降幅高于今年。

在供给侧调控房地产公司的现金流,变相的达到调控房地产行业的目的,控制住房地产公司就是变相控制住房价。

那么对于有意购房者呢?当下看来在一线城市未来还会上涨,从近期看一线城市北上广的二手房依然火爆。

希瓦资产研究员陶帧做了一个贴切的比喻,如果把上海的房子比作股票,它是一支成长股,估值50倍左右,增速在6%到8%之间。

看长期,假定2035年目标能做到,GDP年化增长大约4.8%,人民收入也在涨,物价在涨,上海房价跟在后面吃一个6%-8%的涨幅很正常。

看中期,三条红线压缩未来供给,支持房价。

看短期,情绪已来。

通俗的说,一线城市受经济增长的带动,上涨是必然趋势,这和房地产健康发展的主基调并不冲突。不止一线城市,在能够保证GDP上涨的情况下,房价上涨都是一个必然的结果,但房价上涨速度超过了GDP的增速才是最可怕的。

房地产吃了地红利、人口红利和金融红利,承载着巨额财富,走出了自己的独立行情,不论是房地产指数还是房价都走出过十年上升500%,而股市只上涨了0.2%,不管是社融还是政策对其进行调控似乎也是众望所归。

来源:和讯房产

编辑:wangdc