2019年12家,2020年已达15家,物业企业的上市热潮仍在升温。

不过值得注意的是,与2019年相比,今年上市的物业企业呈现出破发率高、估值分化加剧等新特点。

如在12月9日登陆港交所的华润集团旗下华润万象生活和佳源国际旗下的佳源服务。上市首日,华润万象生活股价高开报30.8港元/股,收盘价28港元/股,较招股价22.3港元/股涨25.56%,领涨整个物业板块;而佳源服务截至午间休市,却处于破发状态,当日收盘保住发行价,微涨0.52%。

多位业内人士向记者分析认为,尽管今年以来物业企业上市潮仍在继续,但随着大量企业涌入,物业股在经历集中调整期后,估值逐渐回归到合理水平,也渐渐进入“分化”阶段。但资本市场永远追捧实力企业,未来物业股的分化将会持续,具备增长实力和良好业绩表现的物业股将会持续受资本加持。

物企上市破发率达46.7%

自2014年6月彩生活在港上市成为“物业第一股”以来,越来越多的物业服务企业选择登陆资本市场。其中2019年成功上市的物业企业就多达12家,是2014~2018年上市物业企业的数量总和。

据《每日经济新闻》记者不完全统计,今年以来,已有包括恒大物业、融创服务、世茂服务、金科智慧服务等在内的15家物业企业成功上市,此外还有20余家物业企业在准备上市进程。截至目前,共有34家物业企业登陆港股、3家物业企业进入A股。而这些物业企业大多数由规模型房地产开发企业分拆产生。

中信证券分析指出,2019年之前,物业管理公司分拆上市主要是期待轻资产板块迅速发展。但今年以来,物业管理行业的高估值成为企业分拆的关键诱因,而“三道红线”为标志的金融监管政策,更令部分房地产企业将物业管理分拆视为一种去杠杆、加权益的手段。

然而不同于往年的物业股大热局面,今年物业股上市首日破发数量尤其多,除恒大物业,今年四季度上市的世茂服务、合景悠活、第一服务等企业均遭遇上市首日“破发”,卓越商企服务上市4日后亦跌破首日发行价。

10月30日,世茂服务以15.8港元/股开盘,而其发行价为16.60港元/股。上市后仅2分钟,股价大跌逾9%,在收盘前大约半小时,世茂服务启用了“绿鞋”机制,承销商大举买入“护盘”,当天摩根士丹利买入2045万股,中金买入436万股,使得世茂服务的股价被大幅拉高,最终收报16.60港元/股,与其发行价持平。

与世茂服务同日上市的另一物业企业合景悠活也未能逃脱破发的命运。合景悠活上市首发以6.48港元/股开盘,较每股7.89港元/股的发行价大幅低开。开盘后5分钟,最高跌幅逾20%,尽管有承销商农银国际大举出手护盘,股价有所回升,但收盘最终仍录得接近23%的跌幅。

此外,第一服务、佳源服务、兴业物联等均在上市首日破发。据《每日经济新闻》记者不完全统计,今年已有7支物业新股开盘破发,破发率接近46.7%,且以下半年居多。而去年上市破发的物业企业仅有时代邻里1家。

对于今年多家物业企业出现破发的原因,资深物业专家金永宏向《每日经济新闻》记者分析认为,首先,今年上半年受疫情影响,物业行业整体估值被推高,特别是在其他行业不太理想的情况下,物业行业作为一种相对避险的选择被投入了大量资金,拔高了行业整体估值。“估值拔高意味着需要一个回归的过程,而下半年正好面临着回归。”

其次,物业行业本身是一个新兴行业,资本市场的资金用于物业投资的数额还很有限,而大量涌入的物业新股意味着一定会稀释一部分资金。“资金池增长需要一定过程,但新股密集发行,两者之间的增长不匹配,也为成为破发的一大原因。”

第三,物业企业估值定位过程中出现了偏差,截至11月份已上市物业企业平均估值是32.85,新股发行都希望自己有一个高估值,导致其实际情况和定位出现偏差,从而出现破发。

行业分化是必然趋势

尽管物业股破发率远超去年,但物业行业的造富速度,仍远超大多数的地产商。

据中指研究院统计,截至今年12月3日,港股上市物业企业总市值达5636亿港元,较年初增长1203%,A股上市物业企业总市值达353亿元人民币,较年初增长21%。此外,港股上市物业企业平均市盈率约为35倍,远高于港股平均市盈率的10.3倍。

然而,从当前物业股的股价表现看,行业分化开始加剧,具有较强增长能力以及背靠实力房企的物业股在资本市场的竞争力强化。

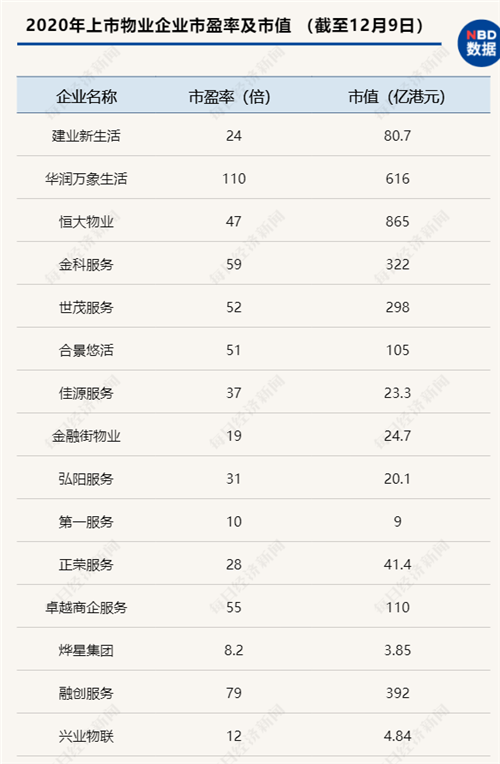

仅从近期上市的物业新股情况来看,截至12月9日收盘,华润万象生活获得110倍市盈率,位列物业股估值第一名,刷新了11月19日融创服务上市首日获得的85倍估值纪录,截至当日收盘,华润万象生活市值约616亿港元。金科服务获得60倍市盈率,市值约326亿港元,而在11月17日上市当日市盈率则为52.69倍,总市值约291亿港元。

相比而言,兴业物联、烨星集团等实力较弱的物业企业,股价降幅居前且市盈率整体低于平均水平。截至12月9日收盘,兴业物联市盈率为12倍,估值约4.84亿港元;烨星集团市盈率为8.2倍,估值约3.85亿港元。而排在物业股首位的碧桂园服务总市值约1362亿港元,是烨星集团的353倍。

不过,值得注意的是,自今年9月以来物业股板块呈现持续下行的态势,特别是今年第四季度以来,物业板块迎来恒大物业、融创服务、世茂服务、合景悠活、第一服务、卓越商企服务、恒大物业等多家企业密集上市,新股大量发行导致板块调整,物业股估值开始出现回调,行业进一步分化。

“行业分化是必然趋势,特别是今年下半年一些物业公司出现了估值下降,部分物业股成为仙股,未来资本市场和物业管理业务本身份额一定会向头部企业集中,强者恒强。”金永宏告诉记者,规模小的企业有可能面临业务萎缩的压力,被资本边缘化,“不排除未来会被其他上市企业并购的可能”。

华泰证券分析指出,上市物管公司在增值服务领域已经具备先发优势,未来领先优势可能进一步扩大,龙头公司以政策东风为契机,领先优势或将持续扩大。

上市途径或进一步丰富

尽管如此,目前仍有包括建发物业、远洋服务、宋都物业、星盛商业管理、荣万家等多家内地物业服务企业正在排队准备在港股上市。12月7日,东原澄方也宣布启动赴港上市计划。

“目前物业行业整体集中度还不高,还需进一步集中,在这一过程中就会涌现一批中大型物业公司,而未来物业行业容纳100家左右的上市公司也是足够的。”金永宏分析指出,未来上市依然会是物业行业谋取资金的重要手段,但怎么上市、在哪里上市值得进一步探讨。

11月27日,港交所官网发布一则有关主板盈利规定的咨询文件。根据港交所的建议,将盈利规定按市值规定于2018年的增幅百分比调高150%,或按恒生指数平均收报点数(由1994年至2019年)的概约增幅调高200%,该规定计划于2021年7月1日开始实行。显而易见,赴港上市的门槛提高了,这对于内地物业企业特别是中小物业公司赴港上市都是一种挑战。

而据11月18日证监会消息称,同意深圳市特发服务于创业板首次公开发行股票注册。深圳特发服务的主要服务业态为政务服务和园区物业。据最新消息,特发服务计划将于12月15日上市,将成为创业板物业第一股。

此外,今年5月在香港上市的房产中介服务公司方圆房服集团12月3日发布公告称,拟收购其母公司旗下的物业公司广州方圆现代生活服务股份有限公司66.31%股权申请,已完成香港联交所初步审核。如最终实现收购,这家物业百强公司将实现曲线上市。另一家广东籍企业珠海华发物业,也已通过“借壳”方式实现上市。

“不排除港股在明年7月1日前还会出现一个小的密集的(上市)浪潮,7月1日之后上市途径可能出现分化,即到底是在港股上市还是在创业板上市。” 金永宏表示。

来源:每日经济新闻

编辑:wangdc