从首店经济到夜间经济,从春盐商圈到交子商圈,2019年成都吹响了打造国际消费中心城市的号角,向中国商业第三城的目标不断前行,零售物业存量及品牌渗透率领先非一线城市。

就在1月3日,召开的中央财经委员会第六次会议明确提出,推动成渝地区双城经济圈建设,强化重庆和成都的中心城市带动作用,使成渝地区成为具有全国影响力的重要经济中心、科技创新中心、改革开放新高地、高品质生活宜居地。“双城”联动,将在西部形成高质量发展的重要增长极。

面对成渝“双城”战略升级的重大机遇,成都建设国际消费中心城市,将迎来哪些新的风口?商业地产又有怎样新的变局?

对此,仲量联行华西区董事总经理乔裕生分析认为,2019年是中国经济与商业地产市场调整转型的一年,内需被提到前所未有的新高度,产业转型与刺激消费成为关键。展望未来,随着“成渝地区双城经济圈”提出,两城的经济、产业、消费、科创、人居等各个方面都将有望迈上新台阶,成都、重庆商业地产的未来发展也将随之迎来一波新机遇。

仲量联行供图

成都办公楼市场研读:四大红利将持续释放商业地产潜力

“2019年成都办公楼供应短暂回落,全年甲乙级办公楼新增供应总计46.2万平方米,处于近八年低位。”仲量联行统计数据显示,去年成都新增甲级办公楼项目五个,面积近26万平方米。从区位上看,成都城市化进程带动办公楼继续向南向东发展。甲级办公楼新增供应中过半数布局天府新区,例如中交国际中心、中海财富中心。天府新区建设正如火如荼,预计成都第三大核心商务区有望于2022年初见雏形。

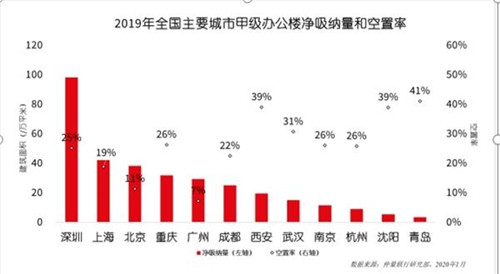

值得一提的是,2019年在中国经济增速放缓的大背景下,成都仍在前三季度实现8.1%的经济增长,高全国1.9个百分点,增速在GDP前十大城市中居首。办公楼市场行情同样显示出成都经济与产业发展的活力,在全年中国主要城市甲级办公楼新增需求同比均有所下滑的情况下,成都甲级办公楼净吸纳量仍录得25.0万平方米,排名全国第六,领跑多数非一线城市。

不过,与2018年相比,成都第三方办公新增需求减少约4.6万平方米,其新增需求显着下降是导致全市甲级办公楼净吸纳量同比下滑的最主要原因。甲级办公楼平均空置率同比下降1.0个百分点,至年末报22.4%,达到2012年以来最低水平。

“尽管2020年宏观经济存在一定的不确定性,但成渝地区双城经济圈的提出,为两地的三产服务业带来无限想象空间,而成都也将激发更大潜力。”仲量联行华西区董事总经理乔裕生认为,成渝两市的合作并非零和游戏,合作共赢有望实现“正和”效应,吸引更多的企业从沿海地区西进中国。

目前,成渝两市的世界500强企业数都在300家上下,多数企业都将成都和重庆作为中西部区域总部的首选城市,三产服务业的企业总部更加青睐成都,而二产制造业总部多数落户重庆。随着成渝地区双城经济圈推动成渝地区迈入中国经济增长第四极,带动产业投资、企业落地,将吸引更多的投资者、开发商进驻成渝地区,在城市更新、城市化进程中扮演各自的角色,从而推动商业地产的高速发展。

而在这其中,成都释放的四大红利将进一步凸显:

一是政策红利。成渝地区双城经济圈向国家战略迈进一步,将进一步引领内陆地区经济发展。二是对外开放。在蓉落户的世界500强企业已经突破300家,成都正加速从内陆腹地蝶变为开放前沿,成为中国新一轮产业转移的桥头堡。三是人口红利。成都在宜居、宜商、宜业方面优势明显,未来越来越多的高端人才将向成都汇集,奠定产业与消费的基础。四是基建红利,成都机场、高铁及城市地铁高速发展,基建效率在内陆地区首屈一指;伴随地铁成网运营并往区县延伸,新兴商务区的发展也将驶入快车道。

值得一提的是,伴随中国产业结构转型调整,高科技、医药等高附加值战略新兴产业进入快速成长期。一方面,内陆地区龙头城市人才吸引力增强,产业基础不断夯实,招商引资优惠政策极具吸引力。另一方面,企业扩张面临一线城市不断上涨的人力成本与房地产成本。 为应对挑战,越来越多的企业将研发、后台或客服中心等职能转移至内陆地区。有数据显示,成都凭借商业环境、人才储备、产业基础及政策吸引力,成为承接这一转移趋势的首选地。

“2020年,成都甲级办公楼新增供应有望超过45万平方米,较2019年有所回升。市中心与金融城板块将是重点区域。”乔裕生说。

仲量联行供图

成都零售物业市场研读:消费腹地进一步拓宽 筑牢国际消费中心城市“底盘”

2019年,成都建设国际消费中心城市,零售业表现抢眼。

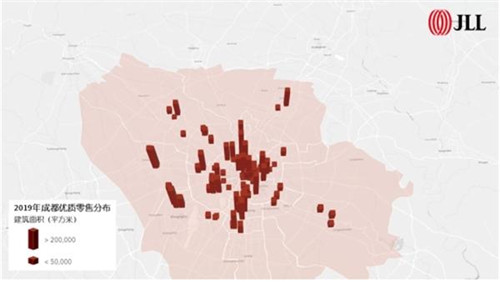

数据显示,2019年,成都优质零售物业市场共有八个购物中心及街区商业项目开业,共计76.4万平方米,总存量达到890万平方米,仅次于上海、北京,位居全国第三。其中,成都零售商业开发继续下沉至二圈层,近郊商圈迎来集中供应,新增供应总计51.8万平方米,同比增长74.6%。

宏观数据显示,中国汽车、服饰、金银珠宝等品类消费增速明显收窄,而日用品、粮油食品、药品等基本品仍保持较高增长率,而成都则走出了一条逆势上扬的线路。

2019年,成都提出打造国际消费中心城市的发展战略,并大力支持首店经济和夜间经济发展。数据显示,前三季度,成都社零总额增长达到9.7%,高出全国平均1.5个百分点,汽车、服饰等品类的社零消费增速亦高于全国平均水平。因此,成都零售物业需求在中国主要一二线城市中保持更加活跃的发展趋势。

仲量联行供图

“成渝地区双城经济圈的提出,同样也为两地在新一年的赛道上提供了无限合作的空间。”乔裕生说。在其看来,成渝两市都提出打造国际消费中心城市的规划,而成渝地区是中国人口最为密集的区域之一,人口众多、腹地广阔,消费基数及增长潜力巨大,深受零售品牌青睐。据仲量联行统计,成都的零售品牌渗透率仅次于京沪,位居全国第三。双城经济圈不局限于成都和重庆两个大都市圈的联动,也将带动成渝中间地带城市的发展。高铁、高速公路等基建工程的延伸,使得成渝两市的消费腹地不断扩大。同样,基建的发展亦有助于成渝地区吸引更多游客到访,让游客的足迹遍布四川、重庆更广阔的区域,进而带动消费增长以及旅游地产的发展。

在深度合作中,突出各自优势,才能相互促进、相得益彰。首店经济,正是成都在国际消费城市建设中的一大亮点。

据市场统计,2019年前11个月落户成都的首店共计435家,其中不仅有Roger Dubuis、Pomellato等国际品牌,还有像荣耀全球首家自营概念店等中资品牌门店。Dior更是在太古里开设精品限定店,在蓉率先发售2019早秋男装系列,足见成都在全球商业市场的价值逐步受国际大牌认同。

此外,夜间经济、公园经济依托天府文化及天府绿道的IP,不断助力城市构建“运动、阅读、游乐、感知”的多元消费场景。预计至2022年,成都将初步建成国际消费中心城市,城市“双核心+次级带+近郊商圈”三级商圈将不断扩容,第二个都市级商圈――交子商圈将成为成都又一商业中心。

“国际消费中心城市的打造离不开品牌首店带来的时尚度提升。2020年,随着成渝地区双城经济圈的发力,将为成都的商业地产发展带来更多机遇。”仲量联行成都董事总经理谢凌说。

来源:四川在线

编辑:wangdc