��������

��������֮�£����ز���ҵ�ʽ������ٿ��顣2������������Ӵ��۽������������ڵ������ȣ��ط��������ز�֧������Ҳ�ܼ���̨��

������ǰ�����ز�������������Щ�仯��δ�����ز�����������Σ�����Ӧ����ʲô���������ڴ���

����ժҪ

�����ط��ܼ���̨���ز�֧�����ߣ�������ȷ�������ʽ����������ȶ����غͷ��ز��г����ٽ�������������

������һ�����ⷿ���ʽ�ѹ������Ҫ������ʩ��һ�ǼӴ������Ŵ�֧�֡�������10ʡ��Ҫ�����в���äĿ����ϴ���ѹ������������Ӱ�����ص���ҵ���Դ���չ�ڡ����Ƿſ�Ԥ���ʽ��ܡ�����������ҵ�ñ���������Ԥ���ʽ��ܣ����ϵȵ����Ԥ�ۿ���ȡ��ȣ��Ž��µ�����ʽ����ȡ����ǽ���Ԥ���ż������ݵ�7ʡ�е���Ϊ��Ͷ�ʶ����25%����ɽ��ˮ�����ݵ���Ϊ������ȴﵽ1/4�����ݷſ��ַ����ۺͷⶥ���ۡ��������ڻ����˰�ѡ���������˰����������ʹ��˰�������������ѡ��籣�Ѻ�ũ���ʱ�֤���˰�ѵ��ӽɻ���ɡ����ǼӴ���֧�����ȡ������ӿ찴��¥�̹��������Ž��ȡ�������ҵ���ɹ�����ȡ�

�����ڶ����ȶ����غͷ��ز��г��������ط��棬�Ϻ���31ʡ�г�̨�����ڽ������س��ý𡢽������ı�֤�����������ǩ�������س��ú�ͬ���͡��ɽ�ȷ���顷�����ڿ��������ȴ�ʩ���ȵز����棬�����Ӵ���˰�������˲Ź��������������ṩ150Ԫ/ƽ����������������ڽ�¥�ȡ�

�����������ٽ�������������������¥������ͨ��Ŀ������ɫͨ������ȱ�����������������������̡����߰�����ǩ�����ȣ��ƶ����ز���ҵ���н鼰���赥λ����������

��������Ӵ���������ڵ��ڣ���֡���ס�����������������ز���Ϊ���ڴ̼����õ��ֶΡ�

��������������������ߵķ�������Ҫ����������һ���������������г��������У������ӻ�������Ͷ�ŵ�ͬʱ��7���ڡ�14������ع����ʡ�MLF�б����ʡ�1���ڡ�5����LPR���µ����ڶ����Ӵ������Ŵ�֧�����ȣ�����8000�ڵͳɱ��ٴ��Ҫ����ڻ�����������Ӱ��ϴ�ĵ�������ҵ����ҵ����äĿ������ϴ���ѹ��������չ�ڻ�����������������ծȨ��Ȩ���ʣ�֧�ֽ��ڻ�������������ڼ䷢�и������ծȯ�Լ��ʲ�֧��֤ȯ����������ȯ���������¹��̨���������塢��ҵ��������������������ȡ��ʩ�����Ʊ��Ѻ���ա�

����������Ҫ��ͨ���ṹ�Կ��ɾ��������ֵ�������ҵ������ֵ���˼ά

������һ��������ꡰ��ס���������ڵط��ܼ����ɱ����£�2��16��19�ս���4�죬��������ͳ�ƾ֡����еȶಿ�����ꡰ��ס�����������������ز���Ϊ���ڴ̼����õ��ֶΡ���

�����ڶ���ǿ��Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ��ԡ�2��21�գ�������2020������г��������������Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ��ԣ�2��25�գ����������ϯ���չ�ФԶ���ʾ�����ز���������Ŀǰû�е����ı䣬��������Է��ز����м�⣬�����Է��ز����ʽ��м��Ͷ�̬���գ�3��3�գ����л�ͬ����������������ٿ��Ľ���֧��������غ;�����ᷢչ��̸���ٴ�ǿ����Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ��ԡ�

����Ӧ��������ȫ�����ӶԾ��õ����ۣ����ӷ��ز��������������ڵ�������

���������ز���Ч�������ơ�Ӧ���ӷ��ز��������ߵ������ڵ������ã����ʩ�ߡ���ʱ���ˣ��ڡ���ס������������ʵ�֡��ȵؼۡ��ȷ��ۡ���Ԥ�ڡ�������Ŀ�ꡣ��ǰ���úͷ��ز�����Ͷ�������Ͼ���Ӧ�ֽΡ��ֲ�Ρ����ʩ�ߣ��ʶȵ������ز��������ߡ�

������һ��Σ�����ס���Ŵ����ߣ�֧�ָ������������ǰ���ս����ߵij���������Ͷ������������ִ�У��������ͷŸ�����ƵȺ�����ס����

���������������Ŵ���ģ���ŵĴ��£�Ӧ��������ס�������ģƽ��������Ŀǰ����һ���߳��ж��������ձ�ƫ�ߣ��������Ϻ��ȸߴ�70%-80%�������϶����ϸ��Ϸ����ϴ�����

�����̴����棬Ӧ�ʵ��µ��������������ſ������ͷ���ͨסլ�϶�������߷ſ��ٶȵȣ��������棬Ӧ�ʵ���ߴ����ȡ��ſ������϶��������̷ſ�ʱ��ȡ�

�����ڶ���Σ�������������������Ĺ�ģ�ܿ����ߡ���2019��5��23���ij�̨�������������Ҫ����������ģ�����ϸ����ơ�

������������������ɻ����£�Ӧ���⡰һ���С�ʽ�����ƣ������������ʻع�����ˮƽ�������������������ծ������ծ�ı����������ߣ����ٷ��ز������ģԼ����֧�ֲ������ȷ��������������

����������Σ����������Ȩ����Լ������2010����ͣIPO��2016��ͣ�����������������Ȩ���ʻ���ͣ�͡����Ӣ���ȷ�����ң��ҹ�����ֱ������ռ�ȵͣ��������������Ŵ��ȼ�����ʡ������ڷ��ܸ˺ͷ���������ڷ��ա������ڷ�չ�����ʱ��г��������ǰ�ҹ�������ʺ�ֱ������ռ�Ȳ�ƽ������⡣Ӧ�ʶȵ��������Ȩ�������ߣ�֧�ֺ����Ĺ�Ȩ��������

����������ʾ��������ز���Ԥ�ڡ����ó�Ԥ�ڻ��䡢�����ƶ�����Ԥ�ڵ�

����Ŀ¼

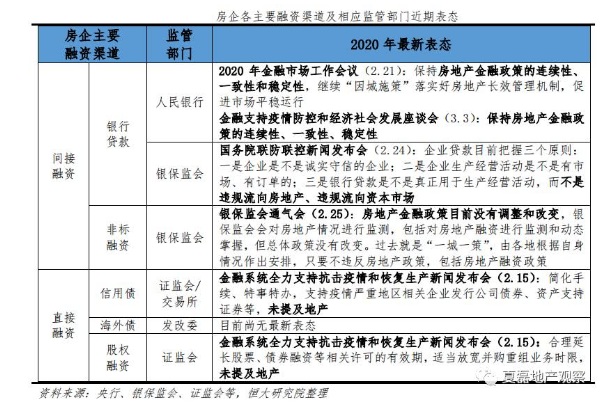

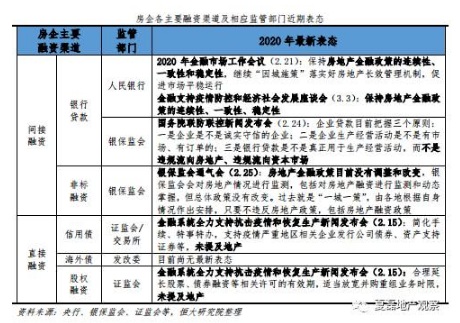

����1�ط����ɵ��������㣺ȷ�������ʽ����������ȶ����غͷ��ز��г����ٽ�������

����2����Ӵ������ڵ������ȣ����Լ�ַ�ס������λ

����2.1�������������߷�����ּ�ھ�������ֵ�������ҵ

����2.2���ꡰ��ס��������ǿ��Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ���

����3Ӧ��������ȫ�����ӶԾ��õ����ۣ����ӷ��ز��������������ڵ�������

����3.1����ȫ�����ӣ�����������ѹ

����3.2��������Ҫ�ȵز����ȵز�����Ҫ�Ƚ���

����3.3Ӧ�ֽΡ��ֲ���ʶ��������ز���������

��������

����1�ط����ɵ��������㣺ȷ�������ʽ����������ȶ����غͷ��ز��г����ٽ�������

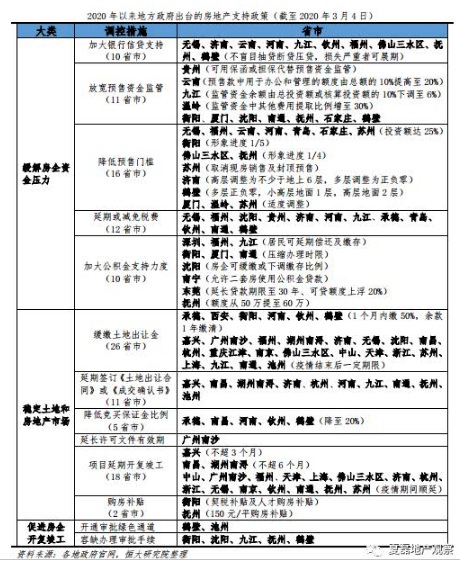

����2������������ܼ���̨���ز���ҵ֧�����ߣ��Գ��¹ڷ�������Ӱ�졣����3��4�գ�����45��ʡ�г�̨�˷������ߣ���Ҫ�����������棺

������һ�����ⷿ���ʽ�ѹ������Ҫ������ʩ��һ�ǼӴ������Ŵ�֧�֡�������10ʡ��Ҫ�����в���äĿ������ϴ���ѹ������������Ӱ�����ء����ڻ������ѵ���ҵ���Դ���չ�ڡ����Ƿſ�Ԥ���ʽ��ܡ�����������ҵ�ñ���������Ԥ���ʽ��ܣ����ϵȵ����Ԥ�ۿ���ȡ��ȣ��Ž��µ�����ʽ����ȡ����ǽ���Ԥ���ż������ݵ�7ʡ�е���Ϊ��Ͷ�ʶ����25%����ɽ��ˮ�����ݵ���Ϊ������ȴﵽ1/4�����ݷſ��ַ����ۺͷⶥ���ۡ��������ڻ����˰�ѡ���������˰����������ʹ��˰�������������ѡ��籣�Ѻ�ũ���ʱ�֤���˰�ѵ��ӽɻ���ɡ����ǼӴ���֧�����ȡ������ӿ찴��¥�̹��������Ž��ȡ�������ҵ���ɹ�����ȡ�

�����ڶ����ȶ����غͷ��ز��г��������ط��棬�Ϻ���31ʡ�г�̨�˰������ڽ������س��ý𡢽������ı�֤�����������ǩ�������س��ú�ͬ���͡��ɽ�ȷ���顷�����ڿ��������ȴ�ʩ���ȵز����棬�����Ӵ���˰�������˲Ź��������������ṩ150Ԫ/ƽ����������������ڽ�¥�ȡ�

�����������ٽ�������������������¥������ͨ��Ŀ������ɫͨ������ȱ�����������������������̡����߰�����ǩ�����ȣ��ƶ����ز���ҵ���н鼰���赥λ����������

����2 ����Ӵ������ڵ������ȣ����Լ�ַ�ס������λ

����2.1�������������߷�����ּ�ھ�������ֵ�������ҵ

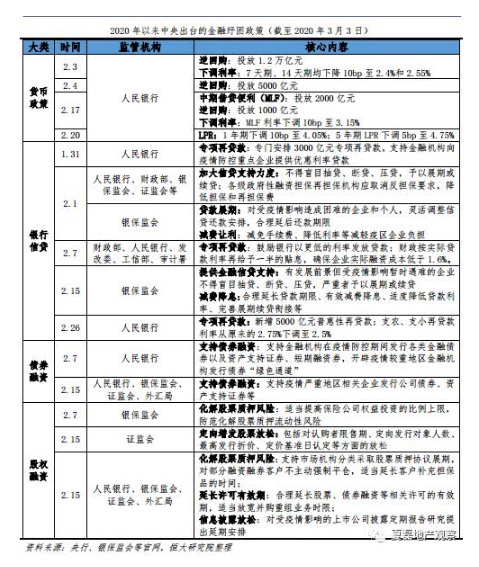

����2020����ȫ�潨��С�����͡�ʮ���塱�滮���չ�֮�꣬������ѹ���£�����Ӵ������ڵ������ȣ����������������Ⱥ���أ��г������������ԣ��������������Ҫ�������棺

������һ���������������г��������С�2��3�գ�7���ڡ�14������ع��б����ʾ��µ�10bp��2.40%��2.55%��2��17�գ�MLF�б������µ�10bp��3.15%��2��20�գ�1����LPR�µ�10bp��4.05%��5����LPR�µ�5bp��4.75%��

�����ڶ����Ӵ������Ŵ�֧�����ȣ�һ������8000��Ԫ�ͳɱ��ٴ��֧�ֽ��ڻ�������������ص���ҵ�ṩ�Ż����ʴ�������ٰ�ʵ�����ʸ���50%��Ϣ��ȷ����ҵʵ�����ʳɱ�����1.6%�����ǼӴ��Ŵ�֧�����ȡ�2��1�գ����е��岿�ŷ��ģ���ȷ��������Ӱ��ϴ�ĵ�������ҵ����ҵ�ṩ���컯�ŻݵĽ��ڷ�����äĿ������ϴ���ѹ��������չ�ڻ�������2��15�գ�������ᷢ�ģ���ȷ��������Ӱ����ʱ�������ѡ��������÷�չǰ����С�ͻ�������ͨ���������Ϣ���š��ʶȽ��ʹ������ʡ�����չ�������νӵȴ�ʩ������������

��������������ծȯ��Ȩ���ʡ�ծȯ���ʷ��棬�������в�ȡ�˶��������ʩ��֧�ֽ��ڻ�������������ڼ䷢�и������ծ���ʲ�֧��֤ȯ����������ȯ�����������ص����Ľ��ڻ������������˷�ծ����ɫͨ��������Ȩ���ʷ��棬һ���������¹��̨�����Ϲ��������ڡ������ж�����������߷����ۼۡ����ۻ����϶��ȷ�����з��ɡ����ǻ����Ʊ��Ѻ���գ�֧���г����������ȡ��Ʊ��ѺЭ��չ�ڣ��Բ���������ȯ�ͻ�������ǿ��ƽ�֣��ʵ��ӳ��ͻ����䵣��Ʒ��ʱ�䡣

�������������ڵ�����Ҫ��ͨ���ṹ�������Ӵ�����ֵ�������ҵ���֣����ǡ���ˮ���ࡱʽ���ɡ�2019���ļ��Ȼ�������ִ�б�����ǿ����������㡰��ˮ���ࡱ��������ǿ�����ڵ��ڡ��ṹ�����ĸ����ȡ�������������ר���ٴ����ʽ���Ҫ�Ǿ����������ر�����ҵ�Լ���С��ҵ�����ز������ص����������������С��

����2.2���ꡰ��ס��������ǿ��Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ���

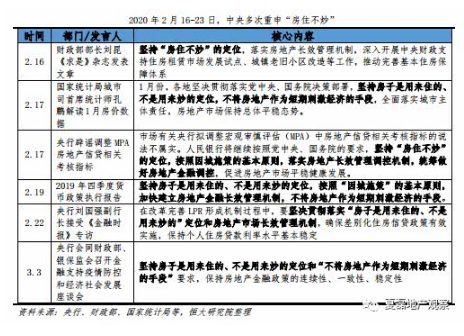

�������ڣ����������ꡰ��ס��������λ���ڵط��ܼ����ɱ����£�2��16����19�ս���4��ʱ�䣬��������ͳ�ƾ֡����еȶಿ���ܼ����������ꡰ��ס��������λ�����������ز���Ϊ���ڴ̼����õ��ֶΡ�������ζ�ż�ʹ���鵼�¾��ö�������ѹ���Ӵ������Լ�ֵ���˼ά��

�������ڼ�ܲ��Ž���Ƶ��ǿ��Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ��ԡ����з��棬2��21�գ���2020������г��������ӵ绰���������Ҫ���ַ��ز��������ߵ������ԡ�һ���Ժ��ȶ��ԣ����������ʩ�ߡ���ʵ�÷��ز���Ч�������ƣ�2��22�գ����и��г�����ǿ��ʾ���ڸĸ�����LPR�γɻ��ƹ����У�Ҫ����᳹��ʵ����ס��������λ�ͷ��ز��г���Ч�������ƣ�3��3�գ�����֧��������غ;�����ᷢչ��̸��ǿ����Ҫ���ַ��ز��������ߵ������ԡ�һ���ԡ��ȶ��ԡ�������᷽�棬2��25�գ����������ϯ���չ�ФԶ���ʾ�����ز���������Ŀǰû�е����ı䣬��������Է��ز�������м�⣬�����Է��ز����ʽ��м��Ͷ�̬���գ�����������û�иı䡣

����3��Ӧ��������ȫ�����ӶԾ��õ����ۣ����ӷ��ز��������������ڵ��ڹ���

����3.1����ȫ�����ӣ�����������ѹ

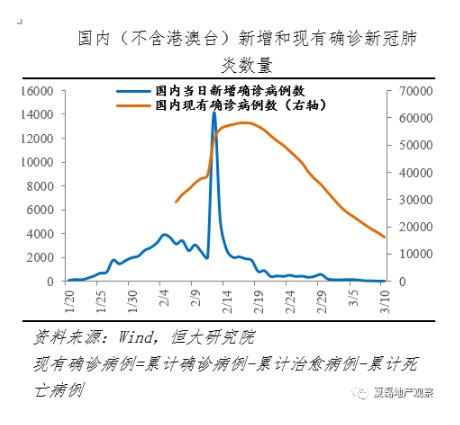

������������õ��������ƣ�����������ȷ��ֱ��2��13�պ�18�ճ������У���ֹ3��2�գ�25��ʡ����������1��������ȷ�19��ʡ���µ����صȼ����������ں���������ӣ���ֹ3��10�գ�103�����Һ͵�������ȷ���������ȷ��������12�ճ�ǧ�ˡ���ǰ���ʷ��������Ͼ���������֯28�����������ռ��������������¹ڷ��״�Ⱦ��ǿ�����Ӳ��ֹ����������Ӳ��㵼�������Ѵ�Χ���������ֵ������������;��鲻�㣬���ų���չΪȫ�����в��������ԡ�

����ȫԱ��Ա����Ч���������������������ڼ��������������������س������������ӳ٣�2��25��ȫ����������ҵ������78.9%��Ԥ��3�µ�����90.8%��

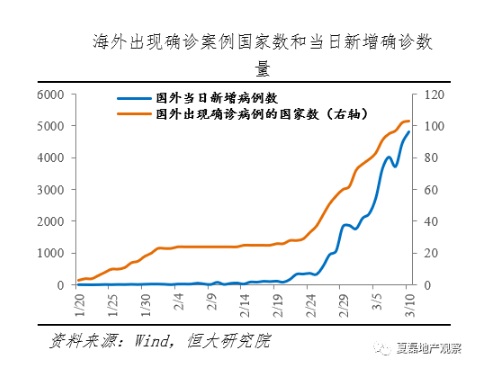

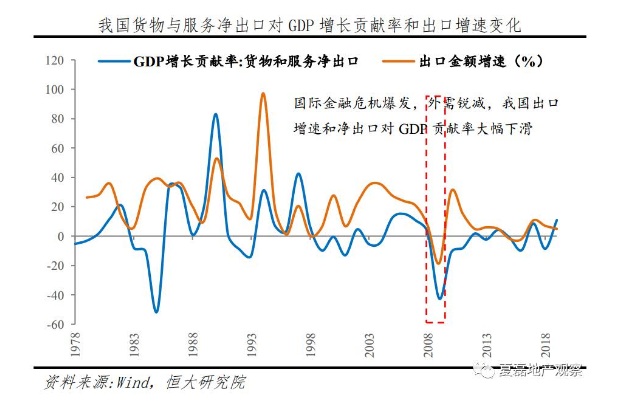

���������ں������ӽ�һ���Ӵ��ҹ���������ѹ������һ�����ڷ���������ܣ����ڶԿ����������ս��Ϊ�־�ս���ڶ����������ƣ����ȫ�����������ݱ�Ϊȫ�����в�����������������ȫ�ý���Σ�����������������08����ʽ���Σ���������������ٴ�08��17%�»���09��-16%�������ڶ�GDP������������2.6%�µ���-42.6%������������������������������״̬������ͣ�ͼ�ó���ƽ���ʱ���ȫ��Ӧ�����ر����պ���ŷ�˺��й���ҵ�����ȸߣ����������ӽ�����ҹ����硢��������Ҫ��ҵ������

����3.2��������Ҫ�ȵز����ȵز�����Ҫ�Ƚ���

�������ز�ƽ�����й�ϵ���á���������ҵ�ͽ����ȶ���

������һ�����ز���ҵ�����Ծ�������ֱ�ӹ��ߣ����Ҵ���������������ҵ��չ�����У����ز�������������ҵ��ˮ�ࡢ��������ɫ��������е���������������ҵ�����ز����ۣ��ȴ�����ס���йصļҵ硢�Ҿߡ��ҷġ�װ�������ҵ��Ҳ�������ڡ�ý�塢����������ҵ�����ȵ�����ҵ�����Dz��㣬2019�귿�ز�ҵ��������������ҵ������ֵ�ֱ�ռGDP��7%��17.2%����GDP�����Ĺ����ʷֱ�ߴ�7%��18%��

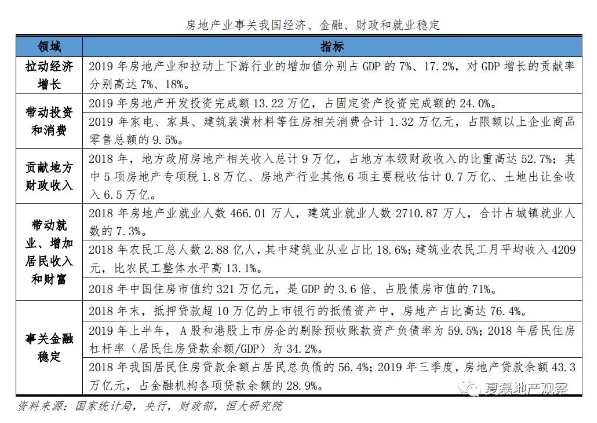

�����ڶ����������Ѻ�Ͷ�ʡ�2019�귿�ز�����Ͷ����ɶ�13.22���ڣ�ռ�̶��ʲ�Ͷ����ɶ��24.0%��ס��������Ѻϼ�1.32���ڣ�ռ��������ҵ��Ʒ�����ܶ�9.5%��

�������������ط�������Դ�İ�ڽ�ɽ��Ϊ�������������ṩ�ʽ�2018�꣬�ط��������ز���������ܼ�9���ڣ�ռ�ط�������������ı��ظߴ�52.7%������5��ز�ר��˰1.8���ڡ����ز���ҵ����6����Ҫ˰�չ���0.7���ڡ����س��ý�����6.5���ڡ�

�������ģ����������ҵ����߾������룬Ҳ�Ǿ�����Ҫ�Ƹ���2018�귿�ز��ͽ���ҵ��ҵ����3176.9���ˣ��ϼ�ռ�����ҵ����7.3%��2.88��ũ���н���ҵ��ҵռ��18.6%���ҽ���ҵũ���¾������ƽ��ˮƽ��13.1%��ͬʱ�����ز��Ǵ����ʲ����õĺ��ġ�2018���й�ס����ֵԼ321����Ԫ����GDP��3.6����ռ��ծ����ֵ��71%��

�������壬�������ô��졢�¹غ�۽����ȶ���һ���ҹ�������ϵ�Լ������Ϊ�������ز�������Ҫ�ĵ�Ѻ�2018��ĩ����Ѻ���10���ڵ��������еĵ�ծ�ʲ��У����ز�ռ�ȸߴ�76.4%���������۷�����ĿͶ�ʻ��Ǿ���ס�����ѣ�����Ҫ�Ŵ�֧�֣���Ȼ���иܸ����ԡ�2019���ϰ��꣬A�ɺ۹����з������Ԥ���˿��ʲ���ծ��Ϊ59.5%��2018�����ס���ܸ��ʣ�����ס���������/GDP��Ϊ34.2%������ס�������Ǿ����ŵ���Ҫ��ծ�����ز�����Ҳ�ǽ��ڻ�������Ҫ�ʲ�Ͷ��2018���ҹ�����ס���������ռ�����ܸ�ծ��56.4%��2019�������ȣ����ز��������43.3����Ԫ��ռ���ڻ��������������28.9%��

�������־��á����ڡ���������ҵ�ȶ�����Ҫ���ز���ҵƽ�ȷ�չ�����ز����ڿ����ڡ����ڿ����ء����ڿ��˿ڣ��ȵز�����Ҫ�Ƚ��ڡ������ز���Ч���ơ�Ҫ���ӷ��ز��������ߵ������ڵ������ܣ����ʩ�ߡ���ʱ���ˣ��ڡ���ס������������ʵ�֡��ȵؼۡ��ȷ��ۡ���Ԥ�ڡ�������Ŀ�꣬������ҵƽ�Ƚ�����չ���ٽ����ý����ȶ���

����3.3Ӧ�ֽΡ��ֲ���ʶ��������ز���������

����ǰ�ڷ��ز����ڴ���ս���Ϊ�˸�¥�е��н��¡�������������ǰ���úͷ��ز�����Ͷ�������Ͼ���Ӧ�ֽΡ��ֲ�Ρ����ʩ�ߣ��ʶ��������ز����ڵ��أ�

������һ��Σ���������ס���Ŵ����ߣ�֧�ָ������������Ŀǰ����һ���߳��ж����������ձ�ƫ�ߣ��������Ϻ��ȳ��еķ���ͨסլ���ȸߴ�70%-80%�������϶����ϸ��Ϸ����ϴ�����ǰ���ս����ߵij���������Ͷ������������ִ�У��������ͷŸ�����ƵȺ�����ס���������������Ŵ���ģ���ŵĴ��£�Ӧ��������ס�������ģƽ���������̴����棬�ʵ��µ��������������ſ������ͷ���ͨסլ�϶�������߷ſ��ٶȵȣ��������棬�ʵ���ߴ����ȡ��ſ������϶�������߷ſ��ٶȵȡ�

�����ڶ���Σ�������������������Ĺ�ģ�ܿء���2019��5��23���ij�̨�������������Ҫ����������ģ�����ϸ����ơ����У�����ծֻ���û�δ��һ���ڵ��ڵ��г��ں���ծ�����д������ó���3�µ�ˮƽ�����д������ó�630������ծ�ͽ�����ABSֻ�ܽ��»��ɵȡ���������������ɻ����£�Ӧ���⡰һ���С�ʽ�����ƣ������������ʻع�����ˮƽ�������������������ծ������ծ�ı����������ߣ����ٷ��ز������ģԼ����֧�ֲ������ȷ��������������

����������Σ����������Ȩ����Լ������2010����ͣIPO��2016��ͣ�����������������Ȩ���ʻ���ͣ�͡����Ӣ���ȷ�����ң��ҹ�����ֱ������ռ�ȵͣ��������������Ŵ��ȼ�����ʡ��ⲻ���ڷ��ܸ˺ͷ���������ڷ��ա���չ�����ʱ��г��Լ������ǰ�ҹ�������ʺ�ֱ������ռ�Ȳ�ƽ������⡣Ӧ�ʶȵ��������Ȩ�������ߣ�֧�ֺϹ�Ȩ��������

������Դ�����ڵز��۲죨ID��xialeidichan��