�������߰����ȶ����Ǵ���˵���������Ǹ߹������ڡ��仯��ȴ��δ�������ڡ��ı����ز���ҵ�ڡ�ת�������ڡ��������ⳡ���飬����ҵ��������Щ���ڱ仯����Щ���ڱ仯ʹ���ز���ҵ��ת������֮·���ٻ���ת���ڽ����й�˾�о�Ժ��3�����Ƴ��ز��۲죬ͨ������ҵר�ҡ�Ȩ����ʿ��֪������߹ܵȽ������뽻����������ڱ仯�ͳ��ڱ�̽�ַ��ز���ҵ�ڡ�������Ρ���ս�ԶԲߡ�

�����¹ڷ�������Է��ز���ҵ���������β�ҵ����������ս����סլ�ز�����ҵ�ز���ȣ���ҵ�ز����������ܵij�����Ƚ�С����Ϊ�����顰�籩���·��ز���ҵ�ıܷ�ۣ�������Ҳͬ�������˲�ҵ�ز�����ҵ���ع����ⳡ�ع�����֮�ͣ���Χ֮�㣬�����һ����ҵ�ڵġ���ά����������ܸ������ֲ������������δ��������

����һֱ��������ͳ���ز��ġ�����ת�������ڡ���Ӫ˼ά�Dz�ҵ�ز��ġ������ڣ����������Ƽ������Ļ������������ѡ���ط�����������ѵ�һϵ�����⡣���������Ӱ���£���ͳ��ҵ���ߡ����û��������������仯��һ��������Ӱ��ط����õ�����£������Ա��ز�ҵ���õ�����������У���һ���棬��������ʵ�徭���ͷ������Ե�ͬʱ����ǿ������ס���������ܻ����������ز�������߲�δ������ȫ�ɰ��Ԥ�ڡ��ڴ˱����£���ҵ�ز�����Ӫ��ӭ���ع�����������������ͳ�ĵز�˼ά��������չ����ҵ����Ϊ�����㣬ӵ���¾���ģʽ���۽���һ����Ϣ�������߶�װ��������Դ���������պ��졢���ܻ������²��ϡ�����5G���ص����˲�ҵ����Ϊ��ҵ�ز����ڱ��������ɡ�

�������Ų�ҵ�ز�����������

�������ž������ķ�չ�ͷֹ�Э���IJ����ݻ������ز���ҵ�ķ��ʽҲ�ڲ���������ݷ��ز���ҵ������Ʒ�Ļ����������������¿��Է�Ϊסլ�ز�����ҵ�ز��Ͳ�ҵ�ز������в�ҵ�ز���Χ�ơ���ҵЦ���ߡ��������IJ�ҵ��ֵ��һ�廯ƽ̨���ص����Բ�ҵΪ���У��Եز�Ϊ���壬ʵ�����ص����忪������Ӫ��

������ͳ���ز���ҵ�Ŀ�����Ӫģʽһ��Ϊ�õء��������������ۡ����������γɵıջ���Ȼ����һģʽ������ʮ����Ŀ��ٷ�չ���ر��ǽ��������ҡ���ס��������۵������ߵ��ƽ�����ͳ���ز����������������ռ��Ѿ������ڱ��ͣ����������ٶ�Ҳ�Ż����ⱻ��ҵ����س�֮Ϊ�ɡ��ƽ�ʱ��������ʱ������ת�ͣ����ز���ҵ��ͷ��ЧӦ�������ԣ���ҵ�ľ����̶�Ҳ�ؽ����Ӽ��ҡ�Ϊ�ˣ����ٷ�����Ҫͨ����ҵ�ز�Ѱ��ת��ͻ�ơ�Ȼ����һת��֮·δ��˳����

��������ͳ�ز��������ݣ�����ҵ�ز�����¥�ݣ���ҵ����¥�ݵ��������Ĵ�������������ֽ������������ҵ��ʼ����ﴫ������ı��������˲�ҵ�ز��ʹ�ͳ�ز���ͬ�ı��ʡ�

������ҵ�ز��ĺ����Dz�ҵ���ã�����չ��ҵ��Ҫ���ʲ������ֽ��Ͷ�롣�ӵز������̵ĽǶ�������һ��סլ�ز�����Զ���ڲ�ҵ������ô��ͳ�ĵز�˼ά�ͻ��ڲ�ҵ�ز�����Ӫ��ռ������λ�á�סլ�ز�����ߣ����ʽ�Ͷ��һ����Ϳ��������ת������ҵ��������Ҫ������ʱ�����ʽ��Ͷ�룬������ì���£���ҵ�ز������̸���������������������ҵ����������ҵ���ⲻ������˽�����������ҵ���Ŀ��Ļ���Ҳ�÷�����ط������������Ρ����ǵ�ǰ��ҵ�ز����ٵ�һ�����⡣

�������⣬��ҵ�ز����ӯ������һ�����⡣�н���Ƽ��ų��й滮�ʹ�������о�Ժ��Ժ�������ǹ滮ר�Ҷ�ΰָ��������ҵ�ز���Ӫ�̶�һ��ؽ���Ͷ�ʣ��϶�ϣ����������δ������ֵ�������Լ����Է�һ�������������ص���ֵ���֣������������ֹ����ġ���Ӫ�����õص�ʱ���ܻ��һ���õļ�Ǯ���õ���֮���ֲ��ܴ����ص���ֵ֮��õ���������棬����������ҵ����Ӫ����˵��һ��ʹ�㣬Ҳ�Dz�ҵ�ز���չ����һ�����⡣��

����ת�Ͳ�ҵ�ز�Ϊʲô�ѣ���Ϊ��ҵ�ز�����һ�����г����IJ�Ʒ����Ҫ����г�������Ҫ�������������ʵ���������Ĺ�Ӯ���棬�Dz�ҵ�ز����������ҵ����ĺ������ڡ��¹ڷ������鱬�������������뵽��������Ϊ�ȶ����÷�չ��½����̨��һϵ�з������ߣ���ҵ������Ϊ���÷�չ��һ��֧�����ڵ����������ʱ��ӭ���˷�չ�����ߴ����ڣ���ҵ�ز�Ҳӭ����ת���ع��Ļ��������ץס����ʵ����ط�������������ߵ�Эͬ��չ���Ƕ����ڲ�ҵ�ز���Ӫ��Ҫ˼������Ҫ���⡣

�������������ά

�������û�д˴����飬��ҵ�ز�������������ԭ�й켣�����ء�ȥ�ز�������Ȼ���ܵ�����ĵط����ã��Ѿ��Ȳ��������Ľ��䣬Խ��Խ��ĵط�������̨��һϵ��֧�ֵط���ҵ���õ����ߣ����Ӻ�ۻ������ߡ���ҵ���ߵIJ��ϼ���֧��ʵ�徭�÷�չ������ҵ�ز���ӭ�����ߴ����ڡ�

��������2020�꣬�����Ⱥ�ͨ������������ع��б����ʡ��µ�LPR��һϵ�д�ʩ���г��ͷ������ԡ�Ȼ����������������ز���ҵ���ߡ��ɰ�֮�ʣ����н�����̬����ס���������ܻ������ᷢ���仯��

����2��19�գ����з���2019���ļ����й�����ִ�б��棬�������ܽ����ļ����ҹ����ز���ҵ�ķ�չ�����ͬʱ����һ����Ҫ����˼·�������ˡ���ס�������������ʩ�ߡ��Ļ���ԭ������ӿ콨�����ز����ڳ�Ч�������ƣ��������ز���Ϊ���ڴ̼����õ��ֶΡ�������и��г�����ǿ�ٴΡ���ס��������Ȼ��2020�귿�ز���ҵ���ܻ�����

�������ͬʱ������͵ط�����Ϊ�ȶ����ã��ƶ������ҵ��չ��̨��һϵ�з������ߡ�2��10�գ�����ί��19�����ź͵�λӡ���������ƶ��������紴ҵ��������չ��������������2025�꣬����һ�����н�ǿӰ������һ������ҵ�ںϷ�չ�ķ������紴ҵ��ҵ��ʾ�������أ���

����2��24�գ�����ί�����Ų���11�����Ҳ�ί����ӡ���ˡ������������·�չս�ԡ��������2025�꣬�й������������ļ������¡���ҵ��̬��������ʩ�����������Ʒ�ල�����簲ȫ��ϵ�������γɣ��ܹ�ʵ���������Զ���ʻ�����������ﵽ��ģ��������ʵ�ָ߶��Զ���ʻ�������������ض��������г���Ӧ�á���2035�꣬�й�������������ϵȫ�潨�ɵ�Ŀ�ꡣ

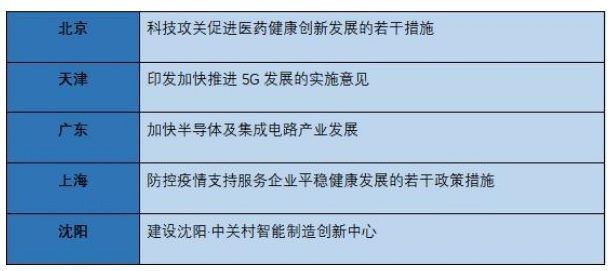

�����ط���������Ҳ��̷����˴ٽ������ҵ��������չ��������ߣ�����ȫͳ�����£�

��ͼ�����ڽ����й�˾�о�Ժ������Դ���й�ָ���о�Ժ

���������߲����������������������ά���仯��һ���棬������ʵ�����������Բ��Ϸ��ɣ������뷴�����귿�ز���ҵ�������ߡ��ɰ����²�ҵ�ز��еġ��ز�˼ά���ò���ǿ������һ���棬�ط����á��ֺ���������ʹ�ò�ҵ�ز���Ӫ���������ľ��÷�չ�����һ���ںϡ��ر��ǵ�ǰ�����Ѿ���ȷ��������֮��ľ��ûָ�������Ҫ�����������˼�����չ�߶˲�ҵ���������»�������ҵ������5G���߶�װ��������Դ���������պ��졢���ܻ������²��ϵȣ��Լ����������Ѻͽ���ҽ����������������

������ҵ�ز���Ӫ���ж�

���������ڹ�ͬӦ������֮��ľ��ûָ������ϣ����ߵĹ�������ָ������ν����ط�����Эͬ�����⡣�ɴˣ���ҵ�ز���Ӫ�̷���δ����ѡ��ʲô���IJ�ҵ���в���������Ҫ�����ⷽ�棬��ҵ�ڵ���ͷ��ҵ�Ѿ������ж���

���������й�ָ���о�Ժ������1��2�²�ҵ�ز��г��¶ȱ������ҵ��̬���ܣ���2019��12��24�յ�2020��2��27�գ����г���60���������Ŀ���Э�顣

����12��25�գ��̵����ޱ����ƴ���Ŀ��ʽ�������̵��ԡ��ز�+�Ƽ��������ͳ��и���ģʽ���켯�ܲ����á��ƴ��з�������칫��������ȹ���ҵ̬Ϊһ��Ĵ�����̬�ƴ���ҵ�ۺ��塣

����1��9�գ���ؼ��ź�����������ǩ��ս�Ժ���Э�飬�ƻ�Ͷ�ʽ��298��Ԫ�������и��졢����9��������Ŀ�����а����ں����������ҵ������������������Ŀ�������������������ĺ���������������Ŀ�ȡ�

����2��18�գ��̵ؼ�������̨������ǩ��ս�Ժ������Э�飬˫�������̨������վ�Ǽʿռ�վ��֥��Ҹ��³ǵرꡢIJƽ����չ���ĵ�������Ŀ��չ��������Ͷ�ʺϼ�Լ400��Ԫ��

����2��25�գ�����������Բ�������������ҵЭ�μ����뻪���Ҹ�ǩԼ����Ͷ��50��Ԫ�����360��Ƭ������Բ��Ŀ�仧�Ϸʷʶ���ҵС��

����2��27�գ��Ž���ѧ�Ǿ����ص���Ŀ����ǩԼ������������ʽ��������ǩԼ��Ŀ30�������п���������Ŀ20�����漰�����з�ƽ̨�����ɵ�·������ҽҩ���˹����ܼ����й��������ȶ������50����Ŀ��Ͷ�ʴ�364��Ԫ��

������������ҵͷ����ҵ���ڵIJ�ҵ�����У����˹����ܡ���������ҽҩ�����������塰�������������¾�������ʻ�Ƶ�֣����������ط����������¾��÷�չ����ط������߿��Կ�����ӵ���¾���ģʽ��Ϊ��ҵ�ز����ڱ��������ɡ��ڴ��й������ܲ��ڴ�ָ��������ע���˲�ҵ����һЩ�г����ᡣ��ͳ��ҵ������������ܳ���ϴ���һ����Ϣ�������������졢�������͡����߽��������ѡ�Զ��ҽ�Ƶ����˲�ҵչ�ֳ�ǿ��ijɳ�DZ������

������������ά�������տ�ʼ

�������������������������ط�������ǿ���ز�ҵ���õ�����ʹ��ҵ�ز��еġ��ز��ںˡ���һ������������ҵ�ںˡ�����Ϊ�������������ڵط��������ҵ�ز���Ӫ��Ŀ��Эͬ�������������¾��ô����µ����˲�ҵ��Ϊ��ҵ�ز�ע��ȫ�µĻ�����

�����ع鱾�ʣ�ֻ����ȷ�˲�ҵ��չ���ںˣ���ҵ�ز��ž߱������ĺ��ľ�������

�������ɷ��ϵ��ǣ������ܵ����ߵ�֧�֣�����ҵ�ز�����ڴ�ͳ���ز���չ�Ѷ���Ȼƫ����Ҳ���Ӽ��ҡ���ҵ�ز��Ŀ��������ϸ���˵��Ҫ�����࣬һ�������������ĸ��ֹ��Ҽ���ط���������������������һ������Ӫ��ҵ������ҵ����ʽ������ֲ�ҵ�ز���Ŀ������Ӫ��ҵ��չ��ҵ�ز���Ҫ���������ͣ���һ��ģʽ�ǿ�����PPPģʽ���ڶ���ģʽ�Dz�ҵ+�ز���ģʽ���䱾���Dz�ҵ����ģʽ��������ģʽ�ǻع��ҵ�Ŀ�����Ʒ��ģʽ������ҵ�Ƽ���ģʽ��

�������������Ͳ�ҵ�ز���չ�������ı���֮�£���ҵ�ز�Ҫʵ�ִӸ��������������������ת�ͣ����������ֿ���ģʽ�ķ�չǰ��������Σ�����ȴ��г��Ŀ��顣

�����Դˣ���ﴫ��ʾ������������ģʽ����ҵ�ز���Ҫ���������ľ���������һ�㣬Ҫ��ȷѡ�������ķ�չģʽ����Ϊÿһ��ģʽ��ѡַ��Ҫ����������̸��Ҫ���Dz�һ���ģ�һ��ѡ������ҵģʽ����ҵ�;�����ѡַ��Ҫ���Լ�������̸�е�ģʽ���ڶ��㣬����ҵ�ز�һ���в�ҵ��ǰ����ҵ���ȣ�Ҫ�������IJ�ҵ��չ���������������̺Ͳ�ҵ���ϵ������������㣬��ҵ��ӯ����������������������Ҫ�dz�ǿ����չ��ҵ�ز���Ҫ�в�ҵ�黳���ر����������Ƚϳ���ǰ���ܲ��ܶ�סѹ��������������������ء���

����ֻ����ȷ�˺��ľ�������δ���ķ�չ���ܸ�������������δ������ҵ�ز����Ծ��÷�չΪ���ģ����¾���ģʽΪץ�֣�������ʵ�ֻ�����Ӯ�����Ѵ�ͳ���ز���ҵ������������ʵ�������ġ���ά��������

������Դ�����ڽ����й�˾�о�Ժ