����2020����ʼ��һ���������ϵ�������Ȼ��������С��ҵ���������ֽ������ţ�������ҵ��ǰ�������ʣ��칫¥���ɱ�ѹ���Ӵ����ϰ칫��ǰ��װ�Ͱ칫��ʩͶ�ʽ��١���Լ������λ�üѣ�������������һ�����ƣ��ܵ���ҵ������

�������ϰ칫��һ��Ϊ���Ͱ칫�����ɱ������й����칫�ռ�İ칫ģʽ��������Դ����������Ϊ������ʱ���Ĺ������ò�����ϰ칫һ�����־��ܵ��ʱ����������ϰ칫������Ϊ��פ��ҵ����Ա�ṩһ���İ칫�ռ����������ڴ�ͳ�칫�Ļ����ϻ��ṩ�����ռ����������֧Ԯ�����߷�������֧�ֵ���ֵ���칫�����������Ŷӷ�����Ϣ��֪ʶ�����ܡ��뷨���ؿ��罻Ȧ�ӵȣ�����ܵ��������Ƽ��˾��������

����2014-2018����������

�����й������ϰ칫�г��Ǵ�2014�꿪ʼ����ģ��������Ѿ���չ�˽���5�ꡣ�����ʱ��г������ϰ칫�г����ã�����2015���2016��ӭ�����ʸ߳���������ʹ�֡�A�֡�B�ֵ����ڣ�2015��Լ17�Ρ�2016��ߴ�28�Σ����2017���Ϊ8�Ρ������ߺ��ʱ������£��������ϰ칫Ʒ�Ʒ�����ʵ���˿������š�2018���ʱ������ĵ�������������ҵ��ĭ�����ѣ�����Ʒ�ƹ�ͣ���������С�Ŀǰ������������ѹ���Ӵ���ҵ�ڵ�ͷ����ҵ�ӿ첢������ҵ���������չʱ�ڡ�

���ϰ칫���й��ķ�չ����

����2019��������ֻ�

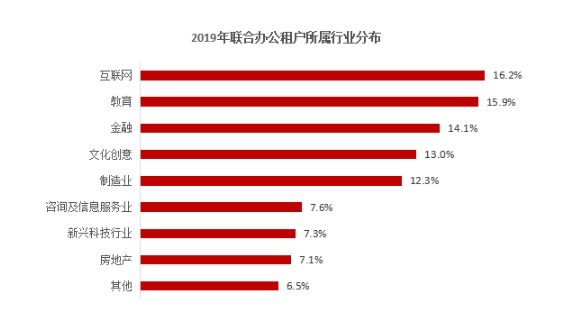

����2019�����ϰ칫�г����������ϴ�ơ������ſ���IPO��봿ռ����Ա�����������ĸ������۶����г���ɽϴ�Ӱ�졣һЩƷ�ƿ�ʼ������Ŀ�������У�����һЩƷ��ȴ���������š�����ҵ�����ѶȼӴ�ı����£����ϰ칫��ҵ���ɴ��ģ������ϸ����Ӫ���ɣ�Ʒ��֮����ַֻ����ơ��ӳ��в���������һ�߳������ϰ칫�г�ռ�ȸߴ�71%�����б������Ϻ����ز�����������30%�����ڡ��������ϰ칫���г��ݶ�ֱ�Ϊ4.5%��2.5%�����߳����гɶ������ݡ���������г��ݶ�ϸߡ����⻧��������������iiMedianResearch������ʾ�����ϰ칫�⻧���н϶��ǰ������ҵ�ֱ��ǻ������������ͽ��ڣ�ռ�ȷֱ�Ϊ16.2%��15.9%��14.1%������ͳ��ҵҲ�����ϰ칫������Ч����������ת����Ϊ���ϰ칫���⻧��

������Դ��iiMediaResearch

����2020����Σ���롰��������

����2020�꣬һ��ͻ������������ʹ���������·𱻰����ˡ���ͣ������������ҵ��ͣ�����ӳٸ��������ڼҰ칫����Ϊ��ѡ�����ͬʱ��������һЩ��ҵ�����е�д��¥�����ѹ����ת�����ϰ칫��������һ�߳���д��¥�⻧������������С��ҵ����С��ҵ���������ֽ������ţ�������ҵ��ǰ�������ʣ��칫¥���ɱ�ѹ���Ӵ����ϰ칫�������Ҫ�ͻ�ǡ����������������ܳ���ϴ����С��ҵ�����ϰ칫��ǰ��װ�Ͱ칫��ʩͶ�ʽ��١���Լ������λ�üѵ����ƣ�����С��ҵ������Ȼ����������Ϊ����ͻ�Ⱥ�帲�ǣ���Ч���ô˴���������������ҵ��פ���������ϰ칫Ʒ��Ҳ��̨����Ӧ���Ż����ߣ������������ѡ��ӳ������ڡ������Ѱ칫������ṩ������ֵ����ȣ��Դ̼��г���ů��

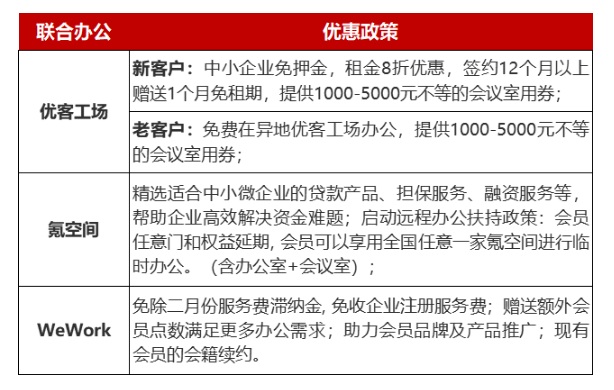

�����ڼ����ϰ칫Ʒ���Ż�����

����δ��չ��

�����¹�����ʹ��ҵ�����⻧����ע�ؽ��������Ĺ���������ģʽ����Ϊ��ҵ�ṩ���칫ģʽ�������Խ���Ϊ�⻧ѡַ�ı�Ҫ�������ء�δ����֧�����칫ģʽ��Զ�����⡢������ͨ�������ݵȼ�����Ϊ���ϰ칫�ṩ����ļ���֧�ֺͷ�չ���������������Զ��ҽ�ơ��������ҽҩ���������Ͻ�������ҵ�������ʵ��̡��������ֵ���ҵҲ��ӭ�����չ���ᣬΪ���ϰ칫�г�ע������ѪҺ��

����������֮���������ǹ�����ʽ�ĸı估�����г��ı仯���ɱ����͡�����ʽ��Ϊ�������ϰ칫��ʼ�����ԡ����ϰ칫��δ���ֻ����ƽ���Ϊ���ԣ�ͷ����ҵ����������ҵ��չ��ͬʱ���ڶ����߳���Ҳ���Կ�������С���������ϰ칫��ҵ��

��Դ����ָ�о�Ժ