近日,仲量联行发布《2020年第一季度重庆商业地产市场报告》。报告显示,第一季度,受新冠疫情影响,重庆办公楼租赁活动普遍停滞,需求增长滞缓。但由于房地产建筑、金融、服务等头部行业主导办公需求,净吸纳量优于全国主要城市。零售方面,市场空置率小幅上升,租金下滑,二季度或加速显现。

重庆办公需求“稳”超预期

在办公楼市场,一季度新增供应6.4万平方米,甲级写字楼净吸纳量超过全国十二大城市均值。需求方面,疫情导致办公楼租赁活动普遍停滞,市场新增需求明显回落。据仲量联行统计,一季度整体市场净吸纳量录得负1.4万平方米,全市平均空置率为28.2%,较2019年底上升1.2个百分点。甲级办公楼平均空置率报27.6%,环比上升1.5个百分点。

重庆办公楼需求端在疫情中显现出较强的韧性。甲级办公楼的净吸纳量虽然仅录得0.1万平方米,但超过全国十二大城市均值。

仲量联行根据不同产业在短期内受疫情影响程度,将优质办公楼需求结构中的主要产业分为下滑产业、韧性产业及获益产业三类。以传统商务需求支柱性产业为代表的韧性产业成为支撑渝办公需求在后疫情时期企稳的关键因素。截至季末,金融、专业服务、房地产建筑业在重庆甲级办公楼租户结构中的总面积占比已过半,高达60.5%。截至季末,重庆甲级办公楼市场平均租金报86.3元/平方米/元,同口径环比下降0.7%。

此外,二级租赁市场受到短期冲击较大。仲量联行数据显示,截至一季度末,重庆二级租赁市场整体转租率录得75.8%,环比下跌11.0个百分点。

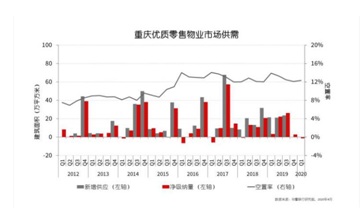

零售物业市场空置率小幅上升

在零售物业市场,一季度重庆优质零售物业无新增供应,零售商承压,运营方租金减免措施频出。

一季度,主城区总存量保持693万平方米。受疫情影响,零售商经营压力增大,部分购物中心出现退租,令全市优质零售物业平均空置率环比小幅上升0.2个百分点,报12.3%。预计市场空置率在二季度或面临进一步上升的压力。

租金方面,部分项目面临较高的运营压力,采取以价换量策略,租金出现下降。仲量联行数据显示,第一季度全市首层平均租金报378.5元/平方米/月,环比下降0.7%。

尽管疫情影响部分项目推迟开业,预计全年仍有约88万平方米新增供应。由于在建项目工期和招商进度受影响,下半年市场或迎来集中供应。

来源:中国网