�������ڣ��¹ڲ����������鱬�����й����������ҵ�ͷ���ҵ��ҵ�����ϴ�ѹ������Ϊ��Ӧ��������ط������������Ƴ���һϵ�в����ͻ��������Է��־�����������������й��������Ƶ�Ӱ����Ȼ��ʱ�������������ҿ�����δ���Գ�ֱ��֣�������ֽ���������ȫ��ľ���Ԥ�⡣

����Ϊ�������˽��г�������Ӱ�����ʵ���������������������ڶ���ҵ�����⻧��Ͷ�������ڵ�רҵ��ʿ������724���绰���飬�Ӱ칫¥���������ġ����̣����������ۡ�Ͷ�����ֵ�ĸ�ά��ȫ��չʾ����ҵ�ز��г������������ٵ���ս���Լ������δ���ļ����¼�ȫ�����������ҵ�����Ӧ������Ӱ�졣

�������������й��������ܾ�����ܲ����ʾ�����¹�����칫¥�����ۡ�Ͷ�ʵ�������Ȼ�������ڳ���������������ġ�������ҵ�������Կ������Ե��г�����������ҵƷ����������Ļ��ᡣ��

�����˴ε������138���칫¥ҵ����337���칫¥�⻧��74��������ҵҵ�����⻧��105������������Ӫ�̣��Լ�70��������ҵҵ�����⻧��������ҵ�ز��ʲ���ֵ��Ͷ������������ͻ���������ϸ���ۡ������漰���а����������Ϻ������ݡ����ڡ��ɶ����Ͼ������ݡ����ݡ�������������������������Χ�鼰���������ϡ������ͻ�������һ�߳��е������г������漰��

�����ڵ����У��ܷ��ߵ��ձ鹲ʶ�ǣ���Ȼ2020���ϰ��귿�ز��г����ܻ���Ե��ԣ��������ߵ�֧���£��°����г�����������ֲ��ϰ���Ĵ���ʧ�����ݴ˴ε��������������ʽ�����Ϊ��д��¥ҵ��Ӧ���������⻧����������ҵ�����⻧Ӧ����������ҵ������������ɽ�˰��ջ��������⣬���ڽϵ͵��ʲ���ֵΪͶ�����ṩ�˷������Ļ��ᡣ

�����칫¥ҵ����Ӱ�����ޣ��ص��ע������ҵ

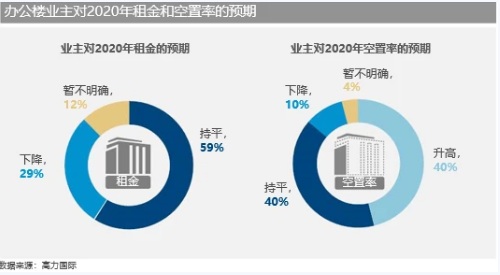

�����ܷõ�138���칫¥ҵ���У�59%��Ϊ���������ȶ���29%Ԥ���������µ�ѹ���������ʷ��棬40%���ܷ�ҵ����Ϊ�����ʻᱣ�ֲ��䣬����40%Ԥ�ƻ����С�������������鱬������������һЩҵ���������⻧�Խӣ���һ�ٴ���Ч������ҵ�����⻧�Ĺ�ϵ��Ԥ���⻧����˶�Ը�ⳤ�ں�����

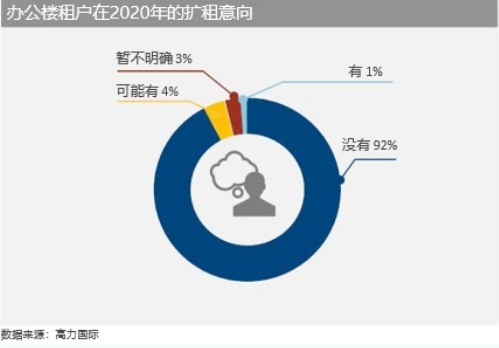

��������������ҵ�������ܴ�����Ҳ�в�����ҵ����������Ϸ�����̡����߽�����ҽҩ�����ȿ��������ҵ����������������������Ϊ��ҵ���������Խ���Щ��ҵ����ҵ�����ڵ����Լ����⻧�ṹ����������Ҳӡ֤����һ�����ж��92%��ҵ���϶��������⻧��2020�겻������������

�����������337���ܷõİ칫¥�⻧�У�34%���ܷ�����Ϊ��ҵ���������������Ӱ�죬19%�ı�ʾ�ܵ����Եĸ���Ӱ�죬26%��ʾ�ܵ�һ���̶ȵĸ���Ӱ�졣��������ҵ����2020���Ԥ�����⻧��Ԥ������ƫ�ֻ��29%���ܷ�ҵ��Ԥ�������½�����45%���⻧���ܵ�����ĸ���Ӱ�졣��������ĵ���������ʾ��һ�߳���ҵ�����⻧��Ԥ�ڲ����С�����������ص�����У�Լ15%��ҵ��Ԥ��2020�������½�����69%���⻧�Ѿ��ܵ���������ĸ���Ӱ�졣

�����������ʽ���δ������Ӱ���������������������ҵ(��ҽ�ƽ�������ҵ)ҲӦ��˻�����ҵ��Ѱ��ǩ��������Լ������������

����Զ�̰칫�������������������ij�Ϊ��Ӯ��

�������ε����У�79%���ܷ���ҵ����2��10����ʽ������Ȼ�������ڶ�������ɢ�ĵ��ǣ�81%���ܷ���ҵѡ����Ա���ڼ�Զ�̰칫������ζ��Զ�̰칫�ڹ��ڻ�Ϊ���ƣ���ʹ���Ѽ���������ʹ������һ���������������������ĵĸ�������������Ԥ�ƣ�5G���˹����ܺ��Ƽ��㽫��2020����������ҵ�����Ҫ������Դ��

�����ڶ�����������Ӫ�̵ķ����У�Լ80%�ܷ�����Ϊ���ǽ���Զ�̰칫�����������л��棬54%���ܷ���Ԥ��2020���������ĵ�������ǡ������У�30%���ܷ���Ԥ���������Ļ��������2020������0%-10%��15%���ܷ���Ԥ������10%-20%����9%Ԥ�����Ƿ��Ƚ�����20%�����������ĵ�����Ԥ�ƽ��������ţ��������ʽ����⻧Ӧ����Ѱ�����������������ǩ��������������Լ��

���������������г����ܿ���������ҵ��������

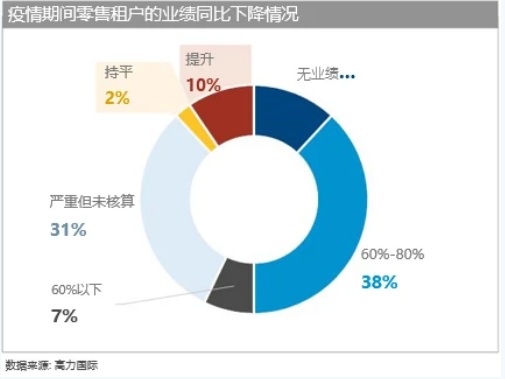

��������ҵ��Ϊ���鱬��������Ӱ�������ص���ҵ���ܷõ�����ҵ�⻧����88%��ʾ������٣���ֻ��12%�������̱�ʾ���Գ�ƽ��������������������������������������Ӫҵʱ�䲢�������ش�ʩ���������������½����ܴ�Ӱ�죬16%���ܷ��⻧��ʾ���ܼƻ���2020��رղ����ŵ꣬��11%���ܷ��⻧���ڵ������ݻ�����ƻ��Կ��Ƴɱ���

���������ĽǶ������������ҵ�����ṩ��0.5-1.0��������������ߣ�����50%�������������������1-2���µ������ڡ���������Ӱ�죬40%���ܷ��⻧��Ϊ����Ӧ��2020��ڶ����ȳ��ָ��գ���24%���ܷ������Ϊ���ۣ�Ԥ���°���Ż���ַ�����

����Ϊ���ֲ����¿�����ҵ������ʧ��52%���ܷ��⻧��ʾ�������ƽ̨��չ��������������ҵ�������ʽ��������⻧��˻����һ������������������������ͬʱ��Ϊ��������ҵҵ��Ӧ���⻧Я�ֹ�ͬ��������������������õ����������µ��ں����飬Ϊ���÷�չ�������ס����⣬��������Ҳ������˸��貿��Ʒ����������ҵһ�ο��������Ļ�������δ�����г�������Ӯ���Ȼ���

�������̺�������ҵ������������ܷõĵ�����ҵ����24%��Ϊ2020���������۽�ͬ������0%-15%����31%���ܷ�������Ϊ15%����ߡ��Ӳ�Ʒ�ĽǶ�������������ܷ�����Ϊ��������Ҫ������ҽҩ���������������Ʒ������һ���棬������Ҳ�б��ع۵���Ϊ�Ͷ�����ȱ���Լ������뽻ͨ���ش�ʩ�����ӽ�ʹ2020���ҵ�������½���

���������Ԥ�ڶ��ԣ������Ϊƽ�⣬��40%���ܷ���Ԥ�����ͬ����������43%����Ϊ��������⻧Ҫ���Żݻ����������߶��½���������Ԥ�ڷ��棬��32%���ܷ�����Ϊ��������������41%���ܷ�����Ϊ�������۵����ӽ�ʹ���������С�

�������ܱ�������Ϊ���ô����˶��ڵ�ѹ���������������ѷ�ʽ�ı������Ϊ���̺�������Ӫ�̴�������Ŀͻ������������ǰ��ԿƼ�����Ϥ������ʹ�õ���ƽ̨��������������ߣ������������������ʼ���߹�������ʳƷ��������Ʒ��������������Ӫ��Ӧ�����ע;���⣬�ܵ�ѹ�ֵ������ߵ�������ܻ�ʹ�°������ۺ͵��̵�����ǿ���������ִ���ҵ�⻧Ӧ����ǩ���ϳ���Լ���������������Ӧ��ʹ�°����г��������½���

������ֵ������ѹ��ۻ�������

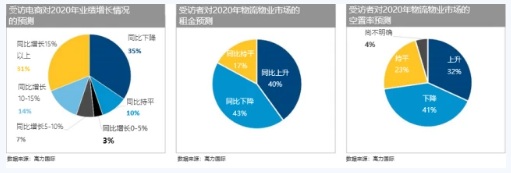

�������ݸ������ʶ�Ͷ���ߵĵ��У����Ͷ����������״����������������ʱ�䴦�ڹ���״̬�������ϰ����ȡ��Ϊ���صIJ��ԡ���ǰ���ֹ���ʵʩ�����н���ʹͶ����ȡ�г�һ����Ϣ����Ҳ��Ӧ�����˸���������ܷõĴ�������Ͷ����Ҳ��ʾ�����Ƕ��й��ij���ǰ�������ֹۣ����ҽ����°�����ӻ�Ծ����Զ��ԣ�������ʾ��������ʹ�����ʲ���������ҵ�����ֽ��ȱ����˿����ڼ۸��ϸ�����������Ͷ���߽���ǰ�����Ż�����Ļ��ᣬ��˽�ȫ�걣�ֻ�Ծ��

��������������Ϊ���ʲ���ֵ��Ȼ�ڶ����ڿ��ܻᱻѹ�ͣ���Ӧ�����°���ӭ����������ˣ�����ϣ��ץס�й���������DZ����Ͷ���߶��ԣ���ǰӦ�������Ż�����Ĵ����ڡ�

��Դ��������