������2006�꣬�Ϻ���GDP�������ȳ������ڴ��֮��Խ��Խ��ij��������������ھ��ֲ���Ϊ�١�

�����ӻ����������������ٵ����ϣ������ھ��ֲ����С����й�����ӿ�֣�Խ��Խ��ij��д����ˡ����ھ��ֲ����Ŀ쳵��

�����й��ij����̣�ʹ���������ų��еķ��ز���ҵ���ٷ�չ���Ӷ����غ�ʡ�ݣ���������ʡ�ݹ�ȥ��ʮ���ľ��������������������ز���ҵ��Ȼ�ǹ�����û��

�����ڡ���ס��������Ȼ��Ϊ���ڹ��ߵı����£�ȫ�����ضԷ��ز���������Ҳ�����ͣ��ڡ����ھ��ֲ����С��У���Щ�ط��Ѿ����ѶԷ��ز�����������Щ�ط���Ȼ�����ȸ߾Ӳ��¡�

����2019�꣬�й������ھ��ֲ����С�ӭ�����³�Ա���㶫��ɽȫ��GDP�״�ͻ�����ڣ���10751.02��Ԫ�ijɼ���Ϊ�й���½��17��GDP�����ڵij��С�

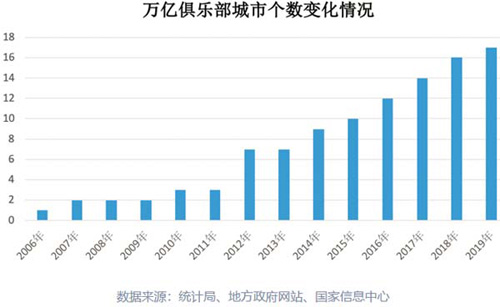

������ֹ2019����ĩ���ҹ�����17��������Χ�����ھ��ֲ������У���2018������1������2010������7������17�����зֱ��ǣ�����������Ϻ������졢�Ͼ������ݡ����������ݡ��������ൺ��֣�ݡ��人����ɳ�����ݡ����ڡ���ɽ���ɶ���

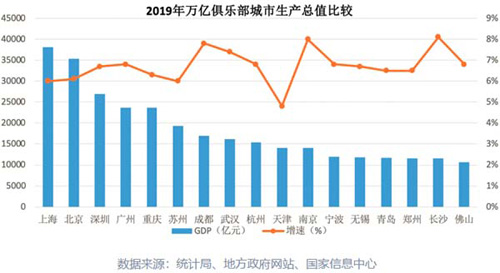

�����������У��Ϻ��뱱��ңң���ȣ��Գ�3����Ԫ�����������������һ����ࡣ���˾�GDP��������ߵij���Ϊ���ڣ��״�ͻ����20��Ԫ��أ�����ȫ�������Ϊ����ԼΪ18��Ԫ��

�������ĶԱȷ�����17�������ھ��ֲ����С�GDP��չˮƽ�����ز�Ͷ���൱��GDP�ı��������س��ý�һ�㹫��Ԥ������ȽǶȺ��֣��������Ϻ������ڡ������ȳ��жԷ��ز������Ƚϵͣ�֣�ݺͺ��ݵ������ȶȽϸߡ�

�������ͬʱ�����Ƿ������ز����������ǵط��������뼫����Ҫ����ɲ��֡�

�������嵽�����������Ͼ������ݡ��������ɶ����人�ȳ��г�Ϊ�����س��á������⼸�����е����س��ý���������30%���ϡ�

����01

���������ھ��ֲ����С��������

������ֹ2019�꣬GDP�����������ڴ�صij��й���17������17�����е�GDP�ۼƴ�31.32����Ԫ��ռȫ��GDP 31.6%��

�����������ֲ�������4��ֱϽ���⣬����13�����зֲ���8��ʡ�ݣ���һ���ô�ʡ�㶫�͵ڶ����ô�ʡ���ո���3�������ľ��ô�ʡ�㽭��2����ɽ�������ϡ����������ϡ��Ĵ������1����

����������������������������Χ����������࣬�ﵽ7�������Ϻͻ��д�֮����Ϊ3�������������ϸ���2��������������������������Χ��

�����ӳ��м�����4��ֱϽ���⣬������7��ʡ����С�3���ƻ��������Լ�3����ͨ�ؼ��С�

�����ӳ���Ⱥ������17����������13��λ�ڳ����ǡ������ǡ����ͳ������Ⱥ�ڡ�

���������ھ��ֲ����С�����ڹ���š�����ǿ�����̲�������Ӳ�������������Ϻ������ݡ����ݡ��ɶ�������ҵ�����ɽ�����������������ݡ�����ڶ���ҵ��Ϊ�������6���������������֮�䡣

�����������Ͽ�����ɳ������죬���ٴ�8.1%���Ͼ����ɶ����еڶ������پ�Ϊ7.5%���ϡ��������������Խ���������6%�������Ҫ�ܲ�ҵ�ṹ����Ӱ�죬������Ҫ����ó����ѹ���Ӵ��Ӱ�����¡�

���������꣬��Щͷ�����е����ЧӦ����ǿ�������Ÿ��������Эͬ��չ��������ⷢչ�������徭�ø�������չ�dz���Ҫ��һ����ɲ��֡�Ŀǰ��һ������ͷ�ǣ�������������С�����ij��еĴ������ø������ԡ�

�����۲조���ھ��ֲ���������������������ij��С������ǡ�������Ȧ��Ҳ�ǡ�����������Ȧ��һԱ���ɶ��������ǡ�һ��һ·��������Ҫ�ڵ���У��人�dz������ô��ϵ���Ҫ���С�����Щ���ij��У����ܱߵ��������˽�ǿ�����췢չ���á�����������á�

����2010��������17�����е�GDP�ܹ�ģռȫ��GDP�ı������������ij�����������Щ���еġ����ЧӦ����ʼ���ڡ�����ЧӦ����������Ϊ���죬����Ⱥ�Ͷ���Ȧ��Эͬ��չ����������γɡ�

02

�������ز�Ͷ�������� �������

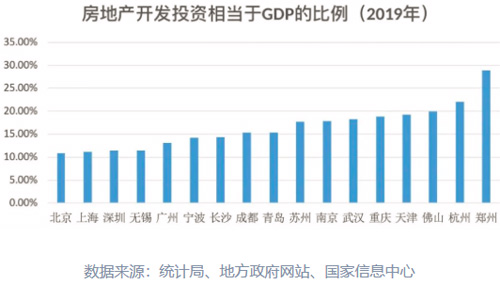

�������������á����ز�Ͷ���൱��GDP�ı�������������17�������ھ��ֲ����С��Է��ز�Ͷ�ʵ������ȡ�����Խ�ߣ�˵���Է��ز�Ͷ��������Խ���ء�

������2003�����ҹ����ö�¥�е�������ֱ��������ֱ��2014���תΪ�½�������Ե�ɣ�2014���ҹ�������۾��û������ֵ���״̬�����ز��г���һϵ�к�۵������ߵ�Ӱ���¹�������Ũ�أ�������һ�߳��л��Ƕ����߳��У����ز�������������۶�ͬ�ȶ������˴���»���Ͷ���������ŷŻ���

����2019�꣬17�����ھ��ֲ����й���ɷ��ز�����Ͷ��47587��Ԫ��ռȫ������36%�����������0.2���ٷֵ㡣�������Ͽ���17������Ͷ��ͬ������9.2%�����ٱ�ȫ����0.7���ٷֵ㡣

�����Ա���ʷ���ݿ��Է��֣�ֻ��2014-2016��3�����Щͷ�����е��������ٿ���ȫ��ƽ��ˮƽ��������ݾ�����ȫ��ƽ��ˮƽ��

�����ӷ��ز�Ͷ���൱��GDP�ı�������2013���ǹȵף�Ϊ32.8%���˺�������ҵ��Ӫս����һ���߳���ת�ƣ��ñ�ֵ����������ֱ��2016��ﵽ��ֵ37.8%��

����2016�꣬��Ļ��һ�������ȫ����һ���ƹ㣬�����߳�����ĵ�ȥ���Ч�����ţ�ͷ������Ͷ�ʱ����ٴλ������䣬��2016���ֵ��ȣ�2019��ͷ������Ͷ���൱��GDP�ı�����2016���1.8���ٷֵ㡣

����17���еķ��ز�Ͷ�ʶ����ǧ�����ϡ����У����졢�Ϻ�Ͷ����ɶ��4000�ڣ����������ݡ����ݡ�֣�ݡ����ݡ����ڵ�6����Ͷ�ʶ���3000�����ϣ��人����ɶ����Ͼ�����ɽ��5������2000�����ϣ�����4����������2000�����ڡ��������ϣ��ൺ������죬����20%����������������������С���µ���

�����Ӹ����з��ز�Ͷ���൱��GDP�ı����ȿ���֣�ݺͺ��ݵ������ȶȽϸߣ����ز�����Ͷ���൱��GDP�ı���������20%���ر���֣�ݴﵽ28.9%���������Ϻ������ڡ����������Ƚϵͣ�������12%�����У�����10.9%���Է��ز�Ͷ����������͡�

03

����˰�������س��ý� �������

��������������س��ý���Ʒ������˰��Ҳ�Ǻ����ط������Է��ز������ȵ���Ҫָ�ꡣ

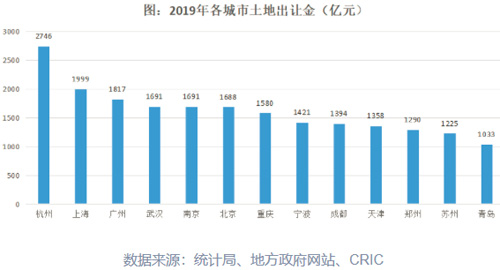

����2019�꣬���������г������ȶȲ��ߣ������س��ý�ȴ�ٴ��¸ߡ�CRIC������ʾ��2019��ȫ�����سɽ��ܽ��ߴ�6.8����Ԫ��ͬ������14.3%��

������CRIC������2019��ط����������ز����������ȱ�����ʾ���ԡ���˰�������س��ý�Ŀھ������㣬2019�����ز�������ռ�ط����������52.9%����2018������1.9���ٷֵ㣬��ֵ�ٴ���ʷ�¸ߡ�

�������嵽���ж����ز���������������2019�꣬17�������ھ��ֲ����С���ʵ����Ʒ���������36039��ƽ���ף���Ʒ�����۽��47493��Ԫ������10%��˰�չ��ƣ�����Ԥ����˰4749��Ԫ���������У��Ϻ�����˰��ߣ�ԼΪ446��Ԫ���ɶ����人��֮���ֱ�ԼΪ384��376��Ԫ��

��������˰��ռһ�㹫��Ԥ������ٷֱ�������֣�����ԼΪ27.8%���ɶ����人��֮���ֱ�Ϊ25.89%��18.53%��

���������س��ý�������2019��17�����ھ��ֲ����й�ʵ��Լ25000��Ԫ��Լռһ�㹫��Ԥ�������53%��

�����ۺϴ��Թ����˰�������س��ý�����17�����ھ��ֲ����й�����Լ30000��Ԫ�����к��ݹ������ԼΪ3099��Ԫ���Ϻ����ݴ�֮��

��������Ҫ������2019�꣬������2746��Ԫ�������س��ý���ף���2018�������ߴ�13%���ϵڶ�λ���Ϻ��߳�700����Ԫ��Լ�DZ������س��ý��1.6�������ڵ�3.9����

�������⣬�Ͼ������ݡ��������ɶ����人�����س��á����ij��ý�����Ҳʮ�����ţ�ͬ����������30%���ϡ�

04

���������ھ��ֲ����С����ز������� ֣�����

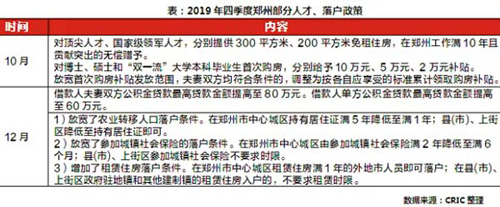

�����ӽ������֣�ݷ��ز��г��ķ�չ������֣�ݵĿ��ٷ�չ���ٲ��˷��ز��Ĺ��ͣ�������ȴ�����ز�����ܡ�����Ϊ��17�������ھ��ֲ����С��жԷ��ز���������ߵij��С������ڷ��ز�Ͷ���൱��GDP�ı�������28.9%�ε�ͷ�����˰��ռһ�㹫��Ԥ��ٷֱ�����27.8%λ����λ

����2019�꿪�֣꣬�������г����ȣ�����ˢ�¼�¼���ڴ����̵ء��̹�����ͷ���������õء����ǽ�ҵ�ڱ������������ģ������۶ϵؼ۶�ã��������г��ȶȣ����������ٳ���������������¥���Լ5235Ԫ/ƽ����ã��ٴ�ˢ�¸�����¥��ۼ�¼��ֱ��7�²ſ�ʼ�����г���ʼ������

�������ͬʱ��֣�ݵĿ��ҲԽ��Խ�࣬����֣����ͳ�ƾ�������ʾ��2019��֣�ݷ���ʵ���������3593.3��ƽ���ף��½�3.2%�����۷������616.7��ƽ���ף�����8.1%��

����Ϊ������ѹ����֣�ݷ��ز��г��ľֲ���������Ƶ����

����һ���棬�ſ��˿��仧���ơ���������������ȡ��ſ��˲Ź���������Χ�����ߵij�̨�����������һ���ⷿ�����˿��伮֣�ݵ�ͬʱ����˹����ߵ�֧�����ޣ�

������һ���棬2019���ļ����ų�������Ŀ���������ڣ�������Ŀ�ֿ���3����ڣ������Դ��������ɣ���һ�ٴ뼫��̶ȵĽ����˹����ߵ�֧�����ޡ�

�������һֱʵ�е���ǩ��ԼҲ�������ɣ����ָ���Ŀ�ױ����������˷�����ȼ����ġ�

������˵���ز�����ÿ���ط�������Ҫ�IJ���������Դ���������������ز�������GDP�Ͼ����dz���֮�ơ�

�������ҵ���֣�ݽ�����Ҳһֱ��Ŭ�����ٶԷ��ز���������2017��֣�ݷ��ز�����Ͷ���൱��GDP�ı�������36.8%��2018��ռ����32.1%��������2019���½�Ϊ28.9%��

��������������ȫ��17�������ھ��ֲ����С��Է��ز��������������崦���½������ơ�

����Ȼ��Ҫ��ȫ���뷿�ز��Ծ��õ�Ӱ�첻��ʵ��Ҳ����ѧ��Ŀǰ���ز����������ǵط��������뼫����Ҫ����ɲ��֡�

���������ȫ������;�ó���Ʋ�ȷ���Ļ����£���Ļ��Ƿ��ز������ز���ƽ�Ƚ�����չ�DZ���ġ�

����������Ϊ�����ز������й����õ�ѹ��ʯ�����ز��г��Ծ��õ�֧�������Ǿ�ģ��������ء����ز�������Ŀǰ�ľ��÷�չ��������Ҫ�����á�

������ˣ��Ը��������˵�����ƽ��ø����ҵ����������ʵ�������ǵ��µ�����֮�ء�

���� �� Դ���й�������

�� ����liuy