�������ϰ칫�г���չ��ģ

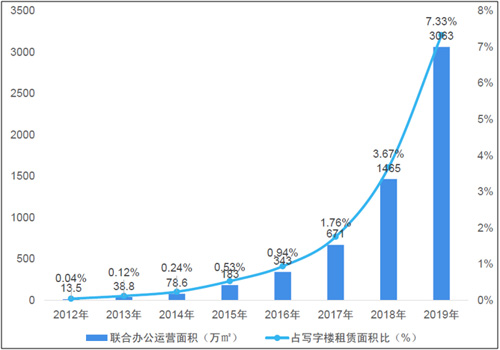

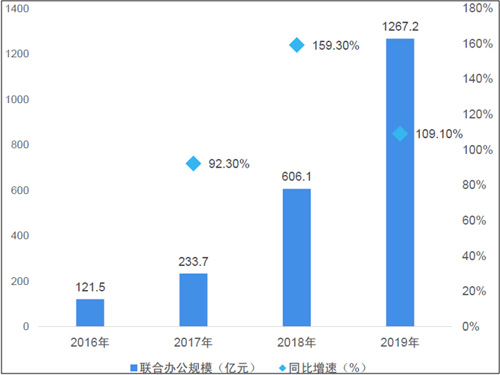

����������Ͷ��ҵ�о�Ժ�����ġ�2020-2024���й����ϰ칫��ҵ��ȵ��м�Ͷ��ǰ��Ԥ�ⱨ�桷�����ϰ칫��Ӫ����������ԡ�2019�곬��3000��m2��Լռд��¥���������7.33%��2019�����ϰ칫�г���ģҲʵ���˳�һ������������ģ�ﵽ1267.2��Ԫ�����ٽ����������Ż���

����ͼ����2012-2019���й����ϰ칫��Ӫ�����ռ��

�����m2,%

����������Դ��Frost&Sullivan������ͳ�ƾ�

ͼ����2016-2019���й����ϰ칫��ҵ��ģ�����ٷ���

��λ����Ԫ��%

����������Դ��iiMedia

�������ϰ칫ƽ̨��ģ

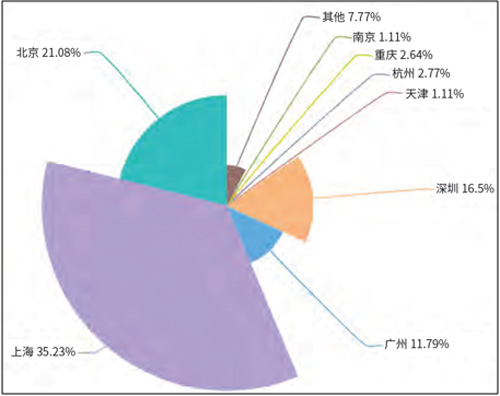

������Ͷ��ҵ�о�Ժ�����ġ�2020-2024���й����ϰ칫��ҵ��ȵ��м�Ͷ��ǰ��Ԥ�ⱨ�桷��ʾ��2019���ҹ����ϰ칫ƽ̨������300�ң���Ӫ�������3000��m2����λ��Լ300������ɴ˿������й����ϰ칫��������ָ���Խ�2018�������Ե�������

����ͼ����2019���й����ϰ칫��չ��״����

��λ���ң���m2�����

����������Դ����Ͷ��ҵ�о�Ժ����

�������ϰ칫�г�����

����2015�꣬ȫ���������𡰴��ڴ�ҵ���ڴ��¡��˳���ֱ�Ӵ����칫���������칫���������п����������Կռ䡢�������ڵ����ϰ칫��ʼ��������Ұ��ӿ�ֳ�һ�����ڴ��ռ䡢���ϰ칫�ռ䡣

�������˵�ҵ̬��Ͷ���߿����˿����ԣ�һʱ��������ʱ�ע�����ϰ칫��ҵ����������ҵ��ʼ��������Ȧ�ء��Ϻ����������Լ��Ҽ�д��¥������ԼΪ1400��ƽ���ף������ϰ칫��Ʒ�������Ѵﵽ85.7��ƽ���ף����ϰ칫������������д��¥�������ı����ﵽ6%��

����wework�������飬��ҵ�ܵ��г����ɣ�����ν��˭�ޱ��羢��ʱ������ҵ��������ǰ�У�����ҵ�߳����٣��������ص��ƿ���������

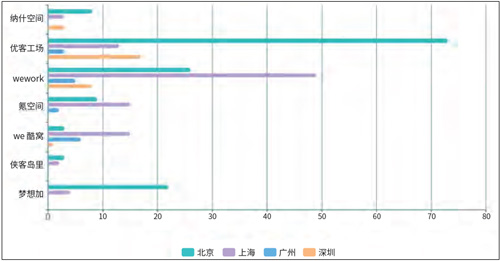

������Ͷ��ҵ�о�Ժ�����ġ�2020-2024���й����ϰ칫��ҵ��ȵ��м�Ͷ��ǰ��Ԥ�ⱨ�桷��ʾ������2019��9�£�ȫ�����ϰ칫��Ӫ��Ŀ���ﵽ721�������Ϲ����������ϰ칫����ս�������ϰ칫��Ŀ��ռ����ȫ���г��ݶ��92%����Ŀǰ������������ϰ칫Ӫҵ��������ھ���������ǿ��һ�ߡ�ǿ���ߣ���������и�Ϊ���еĿͻ�Ⱥ�塣��ͬʱ����Ŀǰ���ϰ칫��ҵ�����ǡ�������������Ӫ��ӯ��ģʽ�Ƚϵ�һ�����д��¥Ҳ��Ϊ���ϰ칫���Ŀռ���Դ֧�š�

����ͼ����ȫ�����ϰ칫��Ӫ��Ŀ�ֲ�

����������Դ���۵�ָ��

�����������ͬʱҲ�����ڹ۵�ָ���о�Ժ�ٵ�7�����ϰ칫��ҵ�ϡ�Ŀǰ7�����ϰ칫��ҵ���ڱ��Ϲ����ijǺϼ���Ӫ��Ŀ��290����ռ����4�����������ϰ칫��Ŀ����47.5%���ӽ�������

����ͬʱ����7����ҵ������˲�ͬ�̶ȵ��ʱ�ע�롣��ˣ����ǿ������ó�����ʽ���һ�߳����õ�������Ŀ�������չ���С�����ϰ칫��ҵ������С�����ϰ칫��ҵ�����۴��ʱ��ϻ���������Ŀ�϶����첻�㣬����������ѷһ�

������4��һ�߳���֮�У��������Ϻ����ϰ칫��Ŀ��ռ��ͷ���ֱ�ﵽ��144����101�������ݡ����ڵ����ϰ칫��Ŀ�����٣���������ռ��10%�����������ռ5%�����ݡ����ڵ����ϰ칫�г���δ����ȫ�������۵�ָ���о�Ժ��Ϊ��δ�����ڡ����ݽ��������������������ϰ칫��ҵ����Ŀ����������Ϊ���ϰ칫��ҵ����Ȧ����ս����

����ͼ����ͷ�����ϰ칫��ҵȫ���ص������Ŀ����

����������Դ���۵�ָ��

�� Դ����ͶͶ����ѯ��

�� ����liuy