近日,高力国际发布最新报告,数据显示,预计到2020年底,全北京办公业态总体量将超过3300万平方米,年租金规模将超900亿元,下半年写字楼整体租金进入缓慢探底阶段。

其中,甲乙级写字楼体量将超过1800万平方米,成熟产业园体量将超过1500万平方米;在年租金市场规模方面,甲级写字楼超过420亿元,乙级写字楼约250亿元,产业园近230亿元。

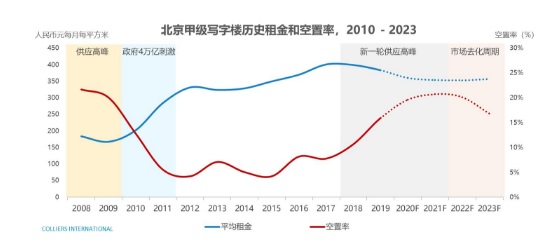

北京写字楼市场:活跃度提升租金缓慢探底

报告显示,随着有效的疫情防控,北京写字楼市场活跃度开始提升,业主和租户在二季度均开始正常的租赁活动。就二季度的全市甲级写字楼市场表现来看,甲级写字楼净吸纳量回升,约30000平方米。

从空置率的变化来看,整体市场空置率在本季度有新增供应的情况下,依然保持稳定在16.5%左右。

在租金方面,二季度租金依然延续了高位盘整的态势,整体市场租金水平继续小幅环比下降1.7%至367元每月每平米。

报告显示,2020年北京甲级写字楼市场高供应的问题依然存在,下半年北京市场依然会迎来接近70万平方米的新增供应量,明年还有近80万平方米的新增供应入市。

高力国际华北区董事总经理严区海认为,“在高供应且需求中性的市场环境下,空置率预计将在2021年达到本轮高供应时期的最高点,达到20.7%。在高空置率的市场环境下,租金依旧会保持缓慢下探的趋势,但下方空间已经非常有限,2021年和2022年可能会成为本轮市场租金调整的真正底部。”

产业园办公物业市场:高供应量逐渐推高空置率租金进入下行轨道

长期以来,北京的办公物业除了写字楼以外,产业园也扮演了非常重要的角色。

在2019年大供应量的基础上,产业园市场空置率从2018年的17%左右上升到2019年末的23%左右。

随着近两年高供应量逐渐推高空置率,产业园市场平均租金也进入下行轨道。

产业园市场平均租金从2018年134元每月每平米下降到2019年末的130元每月每平米,到2020年底可能会进一步下探到125元每月每平米左右。从租金的走势来看,成熟产业园市场呈现出和甲级写字楼市场相似的趋势,供应量高企提升了整个市场的供应压力,整体租金应声进入下调通道。

高力国际华北区研究部董事陆明预测,产业园市场空置水平可能会在2021年接近28%的水平并触及阶段性高点,若疫情出现反复,整体需求不能得到有效的释放,不排除整个产业园市场的空置率会突破30%。

陆明认为,无论是写字楼市场还是成熟产业园市场,高供应量推高空置率依然是整个北京办公市场的主旋律,但从四个一线城市对比来看,北京市场的未来供应量依然是相对较低。“高供应量能够大幅推高空置率,除了本身供应体量的确较大外,这背后也有整体市场需求不足的原因。”

对于下半年的市场表现,高利国际分析师表示,要保持审慎乐观的态度,成本因素依然会成为租户的核心考量。

编辑:ZHOUGX