�����ڵݽ��й���7�������������ſ������ջ���ѡ���Խ�ǵķ�ʽ�������С�

����7��6�գ��ſ������ܲ�λ��ŦԼ������Ŀ���չ���˾Orisun Acquisition Corp.ǩ�������պϲ�Э�飬Ԥ�ƺϲ���Ĺ�˾�ܼ�ֵ���ﵽԼ7.69����Ԫ��������ɺ�˫�������µĹ�Ʊ��������˹�����ͨ���ף�ͬʱ�ſ���Ŀǰ�Ĺ����Ŷӽ�������Ӫ�¹�˾��

��������������ʾ��Orisun Acquisition Corp.��һ�ҿǹ�˾����������������ע�������Ŀ������һ��������ҵ��ʵ����кϲ����ɷݽ������ʲ��չ����ɷݹ����ʱ����顢��������Ƶ�ҵ��ϲ���

��������Э�����Orisun�ӹ�˾Ucommune International���չ��ſ�������������ɺ�Ucommune International����Ϊ��˹������й�˾���ſ����ɶ��������㽫��øù�˾7000�����ͨ�ɡ�

����ͬʱ���ſ����ɶ�����Ȩ���Ucommune International���400�����ͨ�ɵ�����Լۣ���ǰ�����ſ����ľ�������2020�ꡢ2021���2022��ﵽ�ض�Ŀ�꣬����һ��������ʹ�ɼ۴ﵽ�ض�����

������ijЩ��������⣬����Ucommune�ɶ����е����йɷݽ��ڽ�����ɺ���������������������Э�顣

�����ۼ����ʽ�50��Ԫ

�����ſ�����ë���촴����2015��4�£����й����ϰ칫�����������ҵ����Ҫҵ��������ṩ��ҵ����Ϊ��ڵ�ֱӪ�칫�ռ���Ӫ����ҵ��Ա���˻�Ա��������ֵ����¥����������Ŀ��ͻ���ҪΪ������ҵ������ְҵ�ߺ��д�����ҵ��֧������

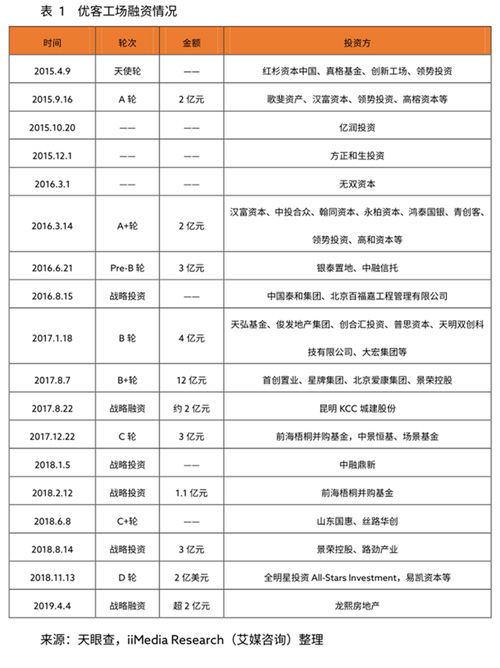

���������������ſ�����ö�����ʡ��ݰ�ý��ѯ�����ġ��ſ��������������ſ죬����������ժñ�ѡ���ʾ������2019��4�£��ſ�����ýӽ�20�����ʣ����ʽ�50��Ԫ��Ͷ�ʷ�������ɼ�ʱ��й������������֪����Ͷ������

�������У��ڳ�����������һ�ܺ��ſ�������˺�ɼ�����¹�����1000������ҵ���ʹ�����ʣ��ĸ��º��ֻ��2��ԪA�����ʡ�2015�굽2017�꣬�ſ���ÿ�궼�����4�����ʡ�2019��4�£����Ƽ������������ز����ſ�����Ͷ����2������ҡ�

�����꣬�ſ������ٲ������ţ��Ⱥ���̩���¿ռ䡢��ռ䡢Wedo��Workingdom�������ڴ��ռ䡢����С���6�����ϰ칫��ҵ���Լ�רע�ڳ��и��µ�������Ʒ���˾��۽�����ƺ����ܻ��칫ƽ̨����Ƽ������У� Workingdom�ͷ���С�������Ϻ�����ռ����Ա�����Wedo�������ڣ����ֳ�һ���ĵ����ԡ�

����ȥ���������ݽ��й���

����2018��12�£��ſ�����������SEC�����ݽ��й��飬��Ѱ��������Ŧ�������С���Ҫ������Ϊ��ͨ���ʡ������ʱ���The Core Securities��Prime Number Capital��CRICSecurities��

�����ſ�����������Դ�������ռ��������ռ�U Space��С�Ͱ칫�ռ�U Studio�����ƻ��ռ�U Design���ṩ��Ӫ�����ʩ�������U Brand������ϵͳ�����U Partner�������Ʒ�Ʒ����Լ������ҵ��Ͷ�ʡ���˰��������Դ�ȷ���

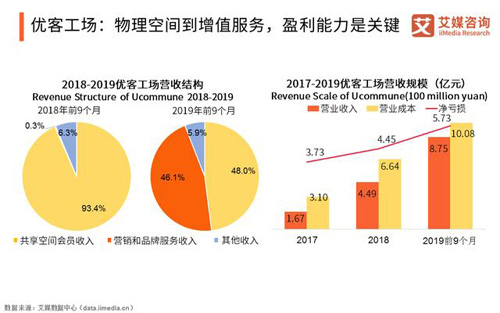

�����й�����ʾ���ſ���2017�ꡢ2018��Ӫ�շֱ�Ϊ1.67�ڡ�4.48�ڣ��ſ���2019��ǰ9����Ӫ��8.75��Ԫ��Լ1.22����Ԫ��������ͬ��Ϊ2.82��Ԫ�����ͬʱ���ſ���������Ȼ���ڿ���״̬��2017����2019��ǰ9���£�������ֱ�Ϊ3.73��Ԫ��4.45��Ԫ��5.73��Ԫ��

������ý��ѯ����ʦ��Ϊ�������ſ������н��̵��ƽ���ӯ�����⽫��Ϊ��˾���ٵ�����Ҫ���⣬רע�����пռ䣬�������Ƴɱ�����������Ч�ʣ���������ǿ��˾ӯ��������

����ֵ��һ����ǣ��ſ����Ĵ�ʼ��ë�������ڹ�˾5����ս�Է��������������ſ�����2019���״�ӯ����2020�꽫ȫ��ӯ����

����δ����������ս����

����2020���¹���������ľӼҰ칫�����飬��������ҵ�����칫ģʽ�����������ϰ칫������ҵ�������ܵ��������������Ч�ʡ������������ܻ����ص㣬���ϰ칫Ч�ʺ����������ij������ƣ�ǰ��������

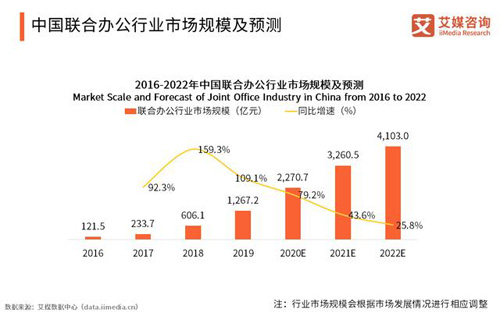

������iiMedia Research(��ý��ѯ)�����ġ�2019-2020�й����ϰ칫��ҵ��Ƥ�顷������ʾ��2019���й����ϰ칫��ҵ�г���ģԼΪ1267.2��Ԫ��Ԥ�Ƶ�2022������ͻ��4000��Ԫ��

������ý��ѯ����ʦ��Ϊ������2018������ϴ����ҵ�� ���ռ丳�ܡ��� �������ܡ�������ҵ����ֶ�Ԫ�����ƣ�ӯ��ģʽ���ڷḻ��δ�����Ų�Ʒ����������ߣ��г����ܶ�������������ҵ�г���ģ��������������

�������ϰ칫�ռ�߱�������ԣ��г��ռ������ſ��������Ƿ�չ���������ͬʱ�����������ſ����ص㲼����Ⱥ��̬������������ҵ�����̣�����SaaS�����̲�˰�����˲��籣��н����Ƹ��С��ҵ���ڷ����ʲ�֤ȯ���������ܳ��С��칫����������������ʩ�ȾŸ�������������ƽ̨ʵ�ֻ�Ա������̵ĶԽӡ���Ⱥ��̬�IJ������ƣ������ڷ���ƽ̨�ľۺ�ЧӦ��Ϊ�ſ�����չ��Ԫӯ��ģʽ�춨�˻�����

������ֵ��ע����ǣ����һ��࣬���ϰ칫���������ԡ�����͵ľ������ϰ칫����WeWork�Ĺ�ֵһ���ٽ���

����2019��1�£�WeWork��ֵ���ߴ�470����Ԫ������Ϊ�Ǽ�Uber֮������ɵڶ���IPO�����ڳ����״����з����У�WeWork��ֵһ���ٽ�������WeWorkѰ��100����120����Ԫ��ֵ���У���Ȼ����ʧ�ܡ�ֵ��ע����ǣ�IPOʧ�ܺ�WeWork��ֵ������������80����Ԫ��

������ΪWework�����ɶ�����������Ҳ����Ӱ�졣�����мƻ���dz������������ΪWework�ṩ50����Ԫ�����ʺ�30����ԪҪԼ�չ��ľ�Ԯ�ƻ���Ȼ������4�£������������ʾ����ֹ������Ԯ�ƻ���

����2019�꣬���������˳���39��������ģ���𡣶��ڿ���ԭ��������ʾ��Ҫϵ����Ը�������Ͷ����Ŀ���ۡ�����Ͷ�ʵ�Wework��ֵ�ѵ���29����Ԫ����470����Ԫ���۷���ȣ�����ʧ����441����Ԫ����ˮ���ȴﵽ93.8����

�������ɣ�WeWork�ı��ֲ���Ӱ�쵽���ſ�����Ҳ�������г������ϰ칫��ҵ�����ġ���������Ծ��õĴ�����ſ����˴ι�ֵ����8����Ԫ��ֵ��һ����ǣ��ſ�����2018��ʱ��ֵ���ߴ�30����Ԫ����֮��ȣ���ֵ��ˮ��Լ22����Ԫ���ɼ������ſ������ԣ�δ����չ��������ս���档

�� Դ����ý��iimedia

�� ����liuy