随着疫情之下资本市场对物业管理行业的价值进行二次挖掘,“蚊型”物业公司似乎迎来了翻身的机会。然而,受限于自身业务发展及规模扩张,“蚊型”物业公司的命运似乎难以改写。

递交上市申请的宋都服务也面临上述困境。作为“蚊型”物业公司中的一员,宋都服务深谙于此,希望通过跨界长租公寓获得长足发展。

在管面积有限盈利能力下滑

今年1月初,宋都服务向港交所递交了上市申请,这家“蚊型”物业公司随之向外界揭开了其面纱。

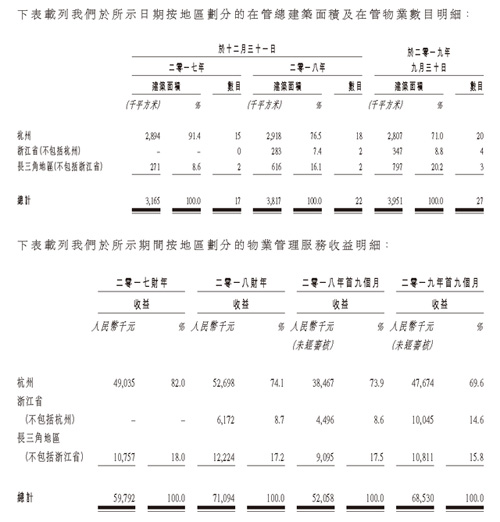

截至2019年9月30日,宋都服务在管面积395.1万平方米,而其2017年-2018年在管面积分别为316.5万平方米、381.7万平方米。通过计算可知,2019年前9个月宋都服务在管面积较2018年全年仅增长3.51%。作为对比,2018年前9个月在管面积较2017年全年增长11.09%。

从已上市的部分物业公司来看,宋都服务在管面积仅高于兴业物联,整体规模相对较小。

营收方面亦是如此。截至2019年9月30日,宋都服务营收为1.37亿元,2018年同期营收为0.88亿元,2018年全年宋都服务营收为1.33亿元。在2017-2019年9月30日,宋都服务的毛利率分别为29.75%、28.26%、28.52%,净利率分别为16.63%、15.71%、14.14%。不难发现,宋都服务的盈利能力面临不小的挑战。

2019年兴业物联的毛利率高达42.72%,净利率也高达19.10%。据此计算,虽然宋都服务的营收及在管面积略微领先于兴业物联,但盈利表现却要逊色不少。考虑到其营收及在管面积不甚理想,且盈利能力不断下滑,若宋都服务上市后,其在资本市场的表现值得关注。

偏安一隅影响力较弱跨界布局仍待验证

作为一家“蚊型”物业公司,宋都服务注定只能深耕某一地区甚至某一城市,全国化布局反而会带来更大的经营风险。作为一家成立已有25年的物业公司,在2017年之前,宋都服务的在管项目高度聚焦于杭州。2017年宋都服务杭州在管面积占比达91.4%,营收占比高达82%。

由于区域布局过于集中,宋都服务的全国影响力较弱。加之,杭州市场的竞争颇为激烈,宋都服务的表现亦很难超越绿城服务等公司。

来源:宋都服务招股说明书

在2017年-2019年9月30日,宋都服务在杭州市的在管面积占比分别为91.4%、76.5%、71.0%,营收占比分别为82.0%、74.1%、69.6%。根据宋都服务招股说明书,其正逐步加大力度将服务范围扩展到长三角地区的其他城市。

数据显示,同期,宋都服务在长三角地区(不含浙江省)的在管面积占比分别为8.6%、16.1%、20.2%,呈上扬趋势;但其营收占比却逐步下降,分别为18.0%、17.2%、15.8%。显然,地域扩张有助于提升宋都服务的影响力,但其对营收的贡献仍需提升。

与其他物业公司有所不同,受限于自身规模,宋都服务玩起了业务跨界。在2017年-2019年9月30日,宋都服务物业服务营收占比持续下降,分别为71.2%、53.5%、49.9%。同期,非业主增值服务占比提升较快,这与母公司的支持息息相关。非业主增值服务之外,其他业务营收占比快速增加,分别为0.9%、4.3%、11.0%。

据宋都服务招股说明书可知,其他业务主要包括酒店业务及长租公寓业务。

酒店业务方面,宋都服务主要通过营运附属公 司宋都嘉和运营杭州西湖河坊街亚朵酒店;长租公寓业务方面,其亦通过营运附属公司宋都嘉和在杭州开展长租公寓业务。

司宋都嘉和运营杭州西湖河坊街亚朵酒店;长租公寓业务方面,其亦通过营运附属公司宋都嘉和在杭州开展长租公寓业务。

根据宋都服务的规划,其还将进一步扩大自身的长租公寓业务规模。宋都服务称,鉴于长租公寓市场的增长潜力,计划进一步扩大此业务。宋都服务拟寻求机会投资一站式长租公寓,提供各类服务及设施,包括但不限于定期清洁服务、公共娱乐及工作空间、公共厨房及餐饮场所以及健身设施、洗衣机及计算机等共享设施。其亦考虑与第三方卖方及供货商合作提供配套服务,如入住及迁出服务、零售服务及购买服务,还计划与合作伙伴为租赁公寓用餐场所提供产品。

然而,长租公寓亦不断暴雷。2020年初“长租公寓第一股”青客公寓被爆出拖欠房东租金导致百余名租客被赶,其后“长租公寓第二股”蛋壳公寓创始人兼CEO被调查,蛋壳公寓股价暴跌熔断。同时,新冠肺炎疫情的影响短期内也难以消除,给长租公寓市场蒙上阴影。

对于宋都服务而言,其需要考虑自身是否具备专业的长租公寓运营能力,现有市场能否支撑此业务发展做大。同时,公司的资金是否能够支撑其业务扩张。若这些问题不解决,宋都服务的跨界则难言顺利。

来源:中国网

编 辑:liuy