��������7�µĵ���������Ҳӭ����ÿ��һ�ȵġ��п����Ű�����������2020���ϰ��꣬���������õ����ƣ���ǿ���������ҵ����ʼ�������Ա�ȥ��ͬ�ڣ���ģ������С�����䡣

�����ݿ˶���ز��о����ĵ����ݣ�2020��1-6�£�TOP100����ȫ�ھ����۹�ģ��ȥ��ͬ�ڼ���2.7%������ҵ������������ģ���������ҵ��������������ҵ����һ�¡�����6��ĩ����������ҵ���ۼ����۽�����ȥ��ͬ�ڡ����������й�����й���ï���̳��й���Ϊ��������ҵ���Ʒ����������۹�ģ������ͬʱ������Ҳ��Ѹ��������

�������⣬��������ע�������ҵ���ٷŻ�֮�£���TOP10���⣬���ݶ��ż����ݾ����ֲ�ͬ�����»�����������ǿ�����Ȩ�����ۼ��жȽ�һ����������ģ�������������ҡ�

����

�ϰ����ǿ�������۹�ģ��2.7%

�����������Ӱ���£�2020���ϰ��꣬���ز��г�������ͣ�ڡ�������������ȫ���̡�

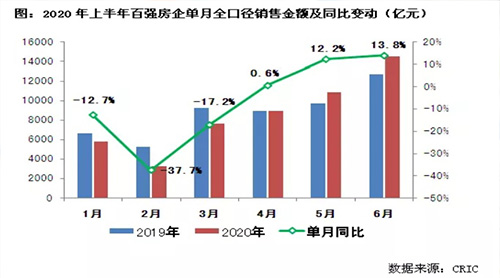

������ҵ���������������������������ȫ�汬���ڣ��������ز�ҵ���ڵ�ȫ��ҵ��ͣ��ͣ�������������ۡ�����������ȸ�������ܵ��ش졣�˶���������ʾ��2020��1�£���ǿ����ʵ��ȫ�ھ����۶�5771.3��Ԫ��ͬ���½�12.7%��2�µ��£���ǿ����ʵ��ȫ�ھ����۽��3243.3��Ԫ�����Ƚ���43.8%��ͬ�Ƚ���37.7%��

���������������õ����ƣ�3���������г��ȶȻ�������ȫ��ҵ�ߺ����������ı����£����л�ѹ������������������ͷţ���ģ����ץס�г������ڣ��������༰Ӫ������Ƶ�����롣�����ȣ���ǿ������������ۻָ��������Ԥ�ڡ��ݿ˶���ͳ��������ʾ����ǿ���������ȫ�ھ�ҵ����ģ��ȥ��ͬ������9.6%��

����������2020��6�£���ǿ������ʵ��ȫ�ھ����۽��14517.2��Ԫ����������33%������ҵ��ͬ�����»�������4��ת�����һ��������13.8%�����ռ������ԡ�

����ֵ��ע����ǣ��������ۻָ��������Ԥ�ڣ���2020���ϰ���������������ȥ��ͬ�ڴ��ڲ�࣬�˶���ͳ��������ʾ��2020��1-6�£���ǿ����ȫ�ھ����۹�ģͬ�Ȼ��䣬Ϊ-2.7%��

��������ҵ��������������6��ĩ����������ҵ���ۼ����۽�����ȥ��ͬ�ڣ�����ҵ�������Ʊ���һ�¡���Ҳ����������ҵʵ�����������������۶�õ������������ͬʱ������Ҳ�����ߡ�

�������й���ï1-6���ۼ�ʵ��ȫ�ھ����۽��1028.7��Ԫ��λ�а�12λ������ҵ��������6λ��ͬʱ����31%������Ҳ�ڹ�ģ������Ҳ����ǰ�С������й�ָ���о�Ժ���ں��ǿ�İ��У��й���ï������Ҳ�ֱ�����6λ��4λ��

�����й���ҵ�ʱ����˸����³�����ϲָ�����й���ï����ҵ�ڰ�����ҵҵ���»�������£��ϰ���ʵ��30%��ҵ��������˵���й���ï�Ŀ��ۻ�ֵ��Ϊ���������ֺͲ�Ʒ��λ������Ӫ�����ȵõ����������ҵ��Ӫˮƽ����Դƥ��������ǿ��

����2020���ϰ��꣬�й���ï���ι���ס������Ӫ��ͬʱ�����Ƹ��սϿ�Ļ�������ͬʱ�����г������Ƴ�Ӫ�����ȭ�ƶ����ۡ���Ϥ������1�µ���֮ǰ���й���ï������������ֱ�������Ͽ����������̡�������Ƴ�����ů���Ҽƻ��������迹����Ⱥ������������Żݣ�ͬʱ����ͨ���ͻ�Ҳ���������͵���ҵ����ƻ���

�����й���ï���Ǹ�����TOP20�����У������̳ǵ��ۼ�ҵ��ͬ������Ҳ����20%���ϡ����У��̳��й�����ҵ29��Ծ����20����

����

��������Ŀ����ɶ��»���TOP10�������Ӿ�

������ҵ�����������ٵ��»�����������ȷ�������Ŀ��ķ���������Ҳ�γ��˼������ս��

������ʵ������¥�е������߱����ȶ��������Ԥ�ڣ������ƶ�����Ա��ص�����Ŀ�꣬����ע�ؾ�Ӫ�����Ͱ�ȫ�����³ǿعɽ��������Ŀ��Ϊ2500��Ԫ����2019�����200�ڣ���ʱ��ҵ�����ϣ��³ǿع����ζ��³������ɾ�ǿ����2020�������תΪ���ʣ����³Ǹ�����Ҫ��ǿ����������Ҫ���������ʡ���

��������ָԺ���ݣ�2020���ϰ��꣬�ӹ�������Ŀ���28�ҷ��ز���ҵ��������Ŀ�������ʾ�ֵ��Ϊ10%����2019�꽵��7.4���ٷֵ㡣��2020���ϰ��꣬28�ҷ����н�����Ŀ������ʲ���40%��3�ҷ���Ŀ������ʵ���35%�����о�Ժ�ǿ������о��ܼ���Ծ��ָ�����ⲿ�ַ����°�������ٽϴ������ѹ����

�������ͬʱ��2020���ϰ��꣬��������ۼ��ж������������Ż������Դ�������̬�ơ��˶���ͳ��������ʾ��2020���ϰ��꣬��ǿ��������ۼ��жȽ�ȥ��ͬ����0.1%��54.9%��TOP50����ļ��ж�Ϊ46%��TOP20���ж�Ϊ32.4%��TOP10���жȳ���20%��

����ͬʱ����TOP10�����⣬���ݶ��ż�����Ҳ��ȥ��ͬ�������½������У�TOP10�������۲��̽������ż�����7.1%��912.1��Ԫ��TOP30��TOP50��������۲��̽������ż��ֱ���0.1%��1.2%��404.8��Ԫ��252.9��Ԫ����TOP100�����TOP200������̽������ż��Ľ�����ϴֱ�Ϊ-12.6%��-12.3%��

��������ϲ�������ϰ���TOP10������г�ռ���ʼ��ż����ٽ�һ��������˵����ҵ���жȼ����������г���ַֻ��Ӿ磬�г�����Դ����ҵͷ����ҵ���е����Ƹ������ԡ��Ϻ���ԭ�ز���ϯ����ʦ¬���ضԴ˱�ʾ����ͬ�����Ź�ģ�������������³�����С������ɥʧ����Ȩ���г��ݶ��һ��ѹ����

�������������Ӱ��������ȥ����վ���°������㣬�������������Ȼ���ֽ�����ͬʱ�������ҹ����ز��г�����רҵ������ϸ�������Σ�δ��������������������Ϊ��ҵ�������ɣ����в��֡���ƷƷ�ʽ��Ƿ���δ���ĺ��ľ����������⣬��ծ��Ҹ�����ѹ�£�����Ҳ��Ҫ���������ֽ�����ȫ�ԣ���ǿ���ۻؿ���Ƚ�ǰ����ʵ�ָ�������չ��

������ Դ�� �����ƾ�

������ ����chenhong