�������գ����������й���ƣ���������LPR�������г��������ʣ���������ת������8��25����ʽ���������������Ҫ���8��31�ջ�ê�������ֻʣ�����һ�ܡ�

��������8��LPR���ʵĹ������ҹ������г���LPR��Ϊ���д���ۻ����»���ʵʩ����һ���ꡣ�ĸ�һ�����������г����ʴ������Ƹ�������2019��ף�90%���ϵ������������ʴ����Ѹ�����LPR���¶��ۡ�ҵ����Ϊ���ڽ���8�´ִ����������ʴ���ת��ΪLPR������֮�����еĴ��������ʽ�������½���

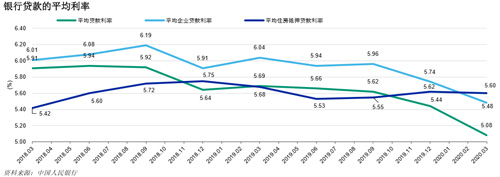

�����µ�Ͷ���߷���˾���³ơ��µϡ�����Ϊ��2019��8�¸ĸ����Ƶ�LPR���ۻ�����2020���¹ڷ��������ڼ���������ɱ����й����з������������ã�һ������㷺ʹ�õ���ҵLPR�����ƽ�����ʴ�2019��������ȵ�5.96%����2020���һ���ȵ�5.48%������δ����������LPR���ۣ����е�ӯ���������ܵ�һ����ѹ��������Ҳ�ܹ�ͨ���Ƹ��������ʲ�����������������������������ӯ��������

���������������ʻ�ê������

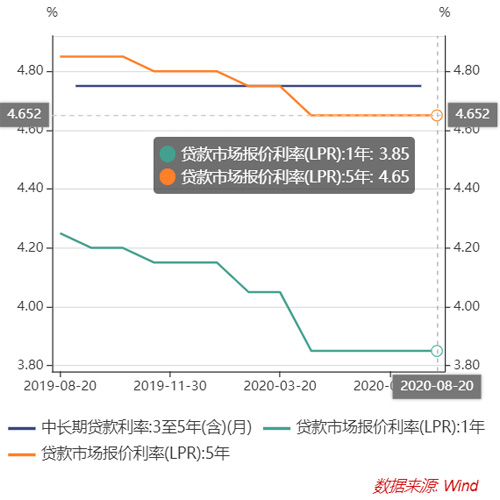

����8��20�գ�LPR�������ֲ��䣬�����г���ǰԤ�ڣ�1����LPR����Ϊ3.85%��5��������LPRΪ4.65%������һ��ǰ�ĸĸ���״α��۷ֱ��½���40BP�����㣩��20BP���������д�ǰ��¶����Ϣ����2019��ף�90%���ϵ������������ʴ����Ѹ�����LPR���¶��ۡ�

�������ݴ�ǰ�ĸ﷽��������Ҫ�����б��뽫LPR��Ϊ����2020��1��1�պ�ʼ���¸������ʴ����Լ�Ļ����ʡ��й��ĸ������ʴ�����Ҫ����ס����Ѻ����ͳ�����ҵ��������д������������2020��8�µװ����»����¶��ۡ�

�����ٽ�8�µĻ�ê�����ø������з�չ���ж�����ͨ����7�±���������ס����Ѻ����8��21�գ������壩��LPR����ת����8��12�գ��������������У�����ũ���С������ʴ����У�Ҳ������8��25�գ����ܶ����������ض���������δת���Ĵ���ס����Ѻ��������ת��ΪLPR���ж��ۡ�

����������ê����Ķ��۹�ʽ���������̶��ġ����д�������ʡ���1+��������������Ϊ����Ӧ����LPR+���㡱�ķ�ʽ�������¹����������ʿ��Ϊ�������г������������ý������Ż����ƣ���˶��ڷ�������ˣ�������10�������ڵĴ�����˵��ѡ��LPR���ʸ������������ơ�

����������Ԥ�ƽ���˸������ڽ������������ʴ���תΪ��LPR���ж��ۣ�ԭ����δ��12~18�����й��ĵ����ʻ�������������LPR��������ɱ��ܹ���һ���������ʵ��½������µ��������ܲ�����Ե�һ�ƾ����߱�ʾ��

��������LPR�����£�����ɱ��½��ķ��Ƚ��Ӵ���һ��������Ϊ����Ĵ����êLPR�����ۣ���һ����Ҳ����ΪLPR��ȹ̶����ʸ�Ϊ��̬�ҿ����½���

�������ڲ�ͬ�ͻ����¶����յIJ�ͬ������ת���������������Щ������������ʱ仯����˲������϶Դ������ʲ���Ӱ�졣���ǣ���Щ�������ڸ���LPR���������¶��ۣ���LPR��Ϊ��̬�ҿ����½�������£����еĴ��������ʽ������»����ض�������ͨ���趨Ϊ3���¡�6���»�1�꣬�ض�������ͨ��Ϊ1��1�ջ�Ŵ��ա�

�������֤ȯ����ҵ��ϯ����ʦ��һ��Ե�һ�ƾ����߱�ʾ����ת���Ĵ��������о��ֻ�����������¶��ۣ���ʱ�������Ҷ��ۻ����һ���Ե��µ�����ê�������ҵ����һ���ȵľ�Ϣ���Ӫ�������γ�Ӱ�죬�ᷴӦ������һ���ȵ�ҵ���ϡ���

�������µ�ͳ�ƣ������������¶����п���Ӱ������ϵͳһ�����ϵĴ����ʲ���2020��3�µף�����ϵͳ�Ĵ���ס����Ѻ�����ܶ�Ϊ31����Ԫ��������ҵ�����ܶ�Ϊ59����Ԫ���ڴ����ܶ��зֱ�ռ19%��37%��

�������ʻ�ê��ѹ������ӯ��

����δ�����������Ԥ�ƣ����н�����ʹ��LPR���������������С�����������ҵ��˵�����Ÿ�������LPR���ۣ����е�ӯ����������һ����ѹ��

����������Ԥ�����е���Ϣ���뽫ת����ԭ���Ǹ�������������ʴ��ת����LPRΪ���ۻ�����ͬʱ�����������������������Ի���ʵ�п���������֧�־��ûָ���������ƣ���һ���棬�����мƻ����ͽ��ɱ���֧��ʵ�徭�������������£��������ʻ�����һ���ߵͣ�������������Ӱ�졣

������һ���ʾ�������Ŵ�Ͷ���������ָ��Ͽ죬���֡�������������̬�ơ������нǶȿ����ҹ����Ҵ���Ŀǰ���嶨��ˮƽ�ϸߣ�����������ʼ�ձ����ڼ���ˮƽ����ǰ�����£����Ҵ�����С��ͷ��ա������桱��������������зŴ���Ը�ϸߣ���ʹ��ê������������γɼ�ѹ�������Ҵ�����Ȼ�����������������ʲ���

������ȥһ�꣬ס����Ѻ�����ƽ���������ʽ�Ϊ�ȶ���������Ϊ��ס����Ѻ����Ϊ���ڴ�����д�����������Ϊֹδ���¶��ۡ���ת��ΪLPR���ۻ�֮��ס����Ѻ����ÿ�������һ�����¶��ۡ����⣬�ȶ���ס����Ѻ��������Ҳ��ӳ����ܲ�������Ŭ���������еķ��ز����ڣ���˶�ָ�����ʹ�����������Գֽ���̬�ȡ�

����������Ϊ��δ��12~18���£������Խ�����ʵ�徭�õĽ��ɱ������LPR������һ���ߵ͡����ڽ��ɱ��½�������2020��8�µ������д���������»����¶��۵�������ޣ�2020���°���ƽ���������ʻ������С�����Ϊ�й�����ҵ���ʽ���Դ�Դ��Ϊ�������Ծ���ͬҵ����ɱ�Ҳ���½���������С���������д���ӯ�������½���Ӱ�죬���ܱ�������������»���

���������ս��δ���������п��ܻ�ѡ������Ż��ʲ��ṹ���Ե������ա������ʲ��ṹ�������ܸ��ʲ������ͷ��չ���������ս��

���������п���������ɸѡʱ��������ƫ�����ֲ���ʧ����������ܻ�����д������Ŵ�����ս������ʲ����ա����µϳƣ���һЩ���л�����Ѱ��ı��������ϵ������ɣ��Ե����������¶��۵��ʲ���ģ������ܻ�Ӿ����е����ʷ��պ��ʲ���ծ�����䣬�����й�����Ʒ�г��Դ��ڷ�չ���Լ�����ʹ�ô���ߵľ������ޣ��������տ�������Ч�Գ塣��

�� Դ����һ�ƾ�

�� ����liuy