受疫情影响房企推盘节点后移,7月传统淡季不淡。

来自研究机构的统计数据显示,7月单月,百强房企销售业绩同比增速自4月转正后逐月回升至25.7%,1-7月整体业绩同比增长2.7%,自年初以来增速首次转正,已有18家房企销售额超千亿。不仅销售力度未松懈,而且二三梯队拿地热情不减,前7月拿地销售比超过0.5,滨江更是高达1.26。

业内人士认为,下半年是房企抢收业绩的关键期,建议加紧推货去化、加大营销力度,以最大程度弥补上半年由疫情带来的负面影响。同时,在投资拿地过程中,需警惕地市热度过高面临调控风险,尤其是目前热点城市拿地要严控成本。

超7成百强房企单月业绩同比提升

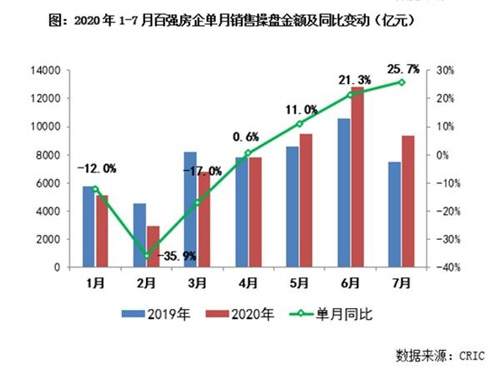

克而瑞研究中心的统计数据显示,7月,TOP100房企实现销售操盘金额9386.4亿元,单月业绩同比增速自4月转正后逐月回升,进一步提升至25.7%,单月业绩环比降幅低于去年同期。从累计操盘销售来看,1-7月百强房企整体业绩同比增长2.7%,自年初以来累计业绩增速首次转正,今年7月淡季不淡。

TOP100房企中有超7成房企单月业绩同比提升,且增幅多在20%以上。其中,TOP50房企7月单月业绩同比变动的中位数为增长近30%,规模房企业绩表现优于行业整体。具体来看,碧桂园实现单月全口径业绩规模760亿元,同比增长28.8%。万科单月实现全口径业绩规模579.6亿元,同比增长20.3%。此外,恒大、保利、世茂、华润、金茂、金地、金科、旭辉、绿城等房企销售表现也较为突出,7月业绩规模同比提升显着。

另据中指研究院统计,1-7月,TOP100房企销售额均值为622.2亿元,同比基本持平;其中销售额破千亿房企18家,较去年同期(15家)增加3家;百亿房企125家,50亿以上房企156家。千亿以上阵营增速最快,200-500亿阵营增速回正。

对于7月淡季不淡的原因,克而瑞研究中心认为,虽然7月处于传统淡季,但由于疫情影响上半年开工进度滞后,今年整体推案节点后移,在经历了半年度业绩冲刺后,房企销售力度并未见松懈,7月业绩环比下降幅度均小于前几年。下半年作为房企抢收业绩的关键期、供应量可能进一步加大。建议房企加紧推货去化、加大营销力度,以最大程度弥补上半年由疫情带来的负面影响。

二三梯队冲规模拿地热情不减

7月,不仅销售力度未放松,而且二三梯队房企为冲规模拿地热情不减。

克而瑞研究中心的统计数据显示,前7月百强房企整体拿地销售比为0.38,与上半年基本持平。10强房企拿地销售比进一步下降至0.24,而第二、三梯队房企拿地销售比提升至0.58和0.53。其中,绿城、中梁、融信、滨江等房企1-7月拿地销售比超过0.7,滨江更是已经高达1.26。

7月31日,杭州市中心一宗住宅用地出让,吸引了旭辉、绿城、融创、滨江、融信等23家房企参与竞拍,最终经过82轮竞价,滨江以107.38亿元竞得该地块,溢价率21.77%,成交楼板价为35965元/平方米。该地块成为杭州年内总价最高地块。

克而瑞研究中心指出,7月土地市场较二季度有所降温,碧桂园、恒大、万科、融创等龙头房企,由于有丰厚优质的土储做支撑,当前仍以“促销售、抓回款、维稳现金流”为主要目标,投资保持理性。而TOP11-30房企规模进阶的野心更为明显,销售TOP11-20企业拿地较为积极。

从7月单月来看,仍有部分房企表现亮眼。如绿地、新城、滨江、正荣等拿地销售比高于0.9,远超行业平均,整体投资力度保持高位。其中绿地、禹洲等拿地金额超过100亿,达近一年新高。新城、滨江、远洋等房企则维持了二季度以来积极投拓的的态势。从投资强度较大房企的布局来看,聚焦在二线核心城市以及强三线城市。

从房企投资布局来看,二线城市仍是重点,城市群以长三角热度最高。中指研究院的统计数据显示,1-7月,50家代表房企二线城市拿地占比为52.8%,三四线为42.9%,一线占比为4.3%。从区域来看,企业更倾向于在长三角、长江中游、粤港澳大湾区、成渝和京津冀五大城市群拿地,占比之和为57.4%,其中长三角热度最高,占比为28.3%,长江中游和粤港澳大湾区紧随其后,占比分别为9.3%和8.7%。1-7月,长三角TOP10企业拿地金额2829亿元,依旧位居四区域首位;中西部TOP10企业拿地金额1858亿元,位列第二。从全国住宅用地成交总价TOP10来看,7月份入榜地块主要集中于一二线城市,成交金额门槛为41亿元。

克而瑞研究中心的数据也显示,从单月情况来看,由于近期二线城市供地节奏加快吸引了较多房企拿地,贵阳、南京、苏州、杭州等城市土地成交总量位列前茅,7月份二线城市成交建面占比达到49%。分城市来看,杭州仍是前7月百强拿地最多的房企,武汉土地市场在疫后快速恢复,已经回升至二线城市成交量第二位,此外西安、重庆、成都等中西部核心城市依旧是企业聚焦拿地的重点,成交量持续高位;三四线城市则仍然以温州、东莞、惠州、佛山等强三线城市为主。

不过,克而瑞研究中心指出,上半年部分城市出现市场过热的情况,导致杭州、南京、宁波、东莞等热点城市再度出台收紧政策,随着二线地块争夺激烈、调控不放松之下,控地价风险也成为企业的共识。下半年房企投资策略仍是集中在一二线和强三线城市,但补仓同时需警惕地市热度过高或企业高价拿地后城市出台限购、限价等调控措施,影响项目销售及盈利。尤其是目前热点城市优质地块竞拍仍然激烈,更需要保持理智态度,严控拿地成本。

来 源:证券时报

编 辑:liuy