�������գ����뼰�ط��������ַ׳ʣ����л������������ߡ��Ͽط������ʣ�ס�������������ٿ����ز�������̸�ᣬ���ݡ����������ڵ��߳���̼�����ء�������8�·��ز��г�����������30���ص�������ۼƳɽ����ͬ������22%�����ڡ����ݡ��Ͼ����ȵ���гɽ�������λ���С�����һϵ�е������ߡ����ȭ����غ�Ϊ���ȵ���з��ز��г����ɻ��ȣ��������ʮ��¥���ֽ��������

�������������ߡ����Ʒ���ծ ���ݡ����������ڵ�7��������

����8��20�գ�ס�����������ս��������ʣ����ݡ��������ߡ����������12���Ե㷿���Ϊ����-��-��-�̡��ĵ����ֵ��趨��Ϣ��ծ��ģ��������ֵ��

����ס�����ֱ���7��24�ա�8��26�����������ٿ����ز�������̸�ᣬ�����б������Ϻ������ݡ����ڡ��Ͼ������ݡ��������ɶ�����������ɳ����������������ɽ�����ݵ�14�Dzλᣬ�ɶ����������Ƕ��θ��ᡣ

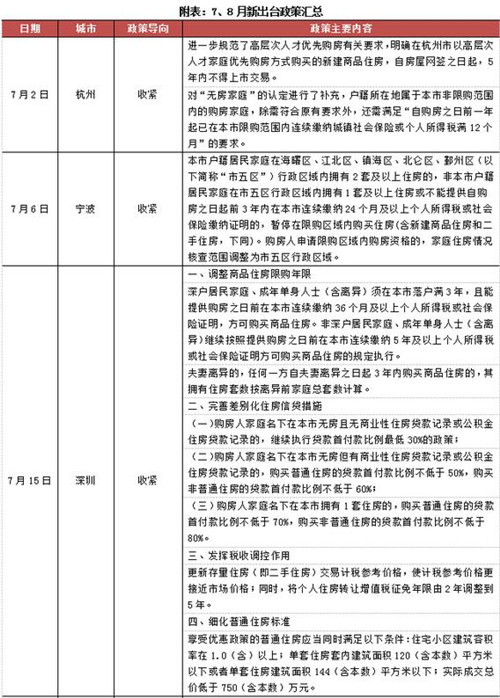

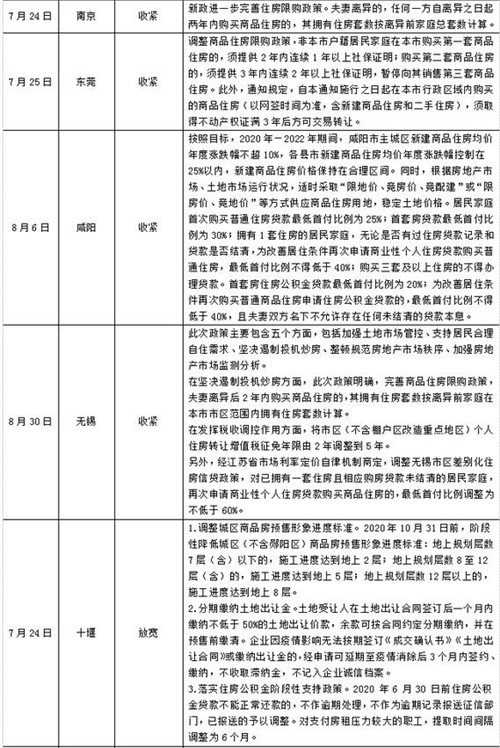

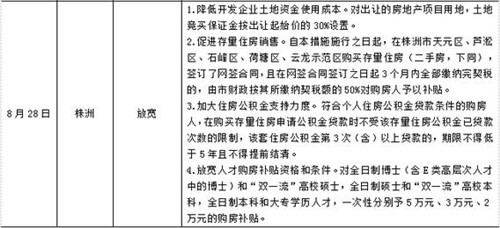

����7�����������ݡ����������ڡ��Ͼ�����ݸ��������������7����̼�����أ���Ҫ�漰�������������ۡ������Լ����ӷ��ز�����˰�ѵȡ����У���������������Ϊ�Ͽ���������ͥ�����굥����ʿ��������3�꼰���ϸ�˰���籣�����ɹ�����Ʒס��������ȫ�������״Ρ�

����ֵ��������ǣ�ʮ�ߡ���������ѹ�����������������������̼�����������������������Ϊ����������������ַ�����50%����˰�������У�˲Ż���������2��Ԫ��5��Ԫ���ȵĹ���������

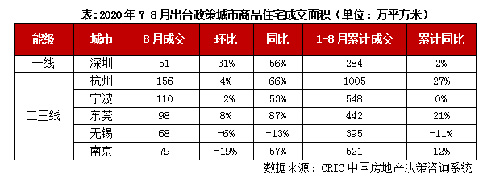

�������ڡ����ݵ��г��ȶȹ������� 8�³ɽ�ͬ��������5��

����8�£����ز��г�����������30���ص�������ۼƳɽ����ͬ�����Ƚ�����ͬ���Ƿ�����22%����������������ڡ����ݡ��������ȵ�����г��ȶȹ����������ɽ�ͬ���Ƿ��Գ�50%�����У�������Ʒסլ�ɽ�51��ƽ���ף��������¸ߣ�ͬ�ȴ���56%�������ڹ�Ӧ��������������ɽ�ת��Ϊ��������δ����ʧ�٣�ͬ�����Ƚ�������10%���ҡ�����ԭ��������Ϊ��Ҫ���������㣺

����һ���棬���ij��з��ز��г���Ӧ����ƫ�����������˿ڳ��ھ����룬�����Ǹ������˲Ŵ����ۼ����г������쳣��ͦ�����ձ����Ž�ǿ���������г�ǰ�����ڿ��á������ȵ���е������߽�һ��������������������������ºͣ��Է��ز��г�����Ӱ��̶����ޡ�

������һ���棬�Ŵ��ʽ������ԣ�����ز��г��������棬���ij��и��ߵ��ԣ��ߺ������Ǹ��ƻ��Ǹ���Գ����ͷţ���ʹ�ɽ����ڱ����ڽϸ�ˮƽ��

�����ȵ���е����������������ؿ��ծ ¥�гɽ����ָ�λ

����������Ϊ����ס���������ʩ�ߡ����������������䣬�������ߴ���ʽ���������ƽ�ȣ�������Ҫȥ�ܸˡ�����ծ������̶ȱ����շ�ϵͳ�Խ��ڷ��ա�������������Ȩ��Ҫ��ʵ���ط��������棬���ݸ����з��ز��г�ʵ�����������Եص���δ�����������õ���ʵ���ȵؼۡ��ȷ��ۡ���Ԥ�ڡ��ij��ڵ���Ŀ�ꡣ

����һ���ȵ�����ٴγ���Ͷ�ʳ��������۹������ǵ��г����������ߡ�������ؽ�β�������ֵ��һ����ǣ��ɶ������������βμ�ס�����ٿ��ķ��ز�������̸�ᣬ�����dzɶ������ڶ���ĿƵ�֡�����ҡ�������ز��г���Ȼ���ֹ��ȵ����ף�δ�����ų�����������صĿ����ԡ�

������Ȼ�������Щ���ز��������г��������������ѹ�������߳��У���Ҫ�����߲������һ���̶ȵ�֧�֣�����������������Դ̼����Ա�Ϊ�г���ѹ�����������

������ϵ��7��8���·��ز��г�����������Ԥ��9��10���г�������ֵ�����������Ź�Ӧ���Է�������ʱ�ɽ����������߸ߣ������ȵ���л��ٴ������¸ߡ��������г������ֻ�������һ���߳����г������ͦ������ǿ��������֧�ţ����ز��г�ǰ��ֵ�ó��ڿ��ã��ɽ��������������ڸ�λ���˿ڳ��ھ��������������߳����г������������������Ӱ�����г�����������֧�������ڷ��ز��г��������ٽϴ������ѹ����

���������������ս������鷿���Բ���Ӧ��䣬�������յ��µ����۴����ڣ��Ӵ�������Ӫ��������ҵ������������Щ�ݱ������쵵���ȵ��ķ���Ҫͨ���������ۻؿ�����ֽ�֧���ȷ�ʽ�����ʲ���ծ�����Ա�������λ��������Լ����

������Դ���˶����о�����