近日,港龙中国地产发布公告,拟发行于2022年到期的1.58亿美元、年利率13.5%的优先票据,并于11月12日正式上市。而13.5%的利率仅次于今年6月花样年发行的票面利率14.5%的美元债。

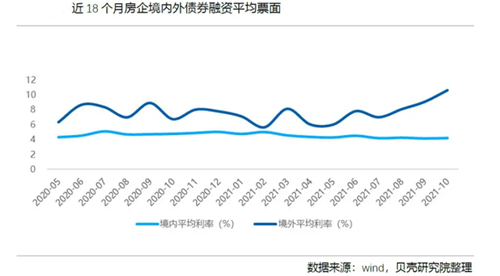

事实上,房企境外债利率已经连续三个月维持大幅增长。贝壳研究院数据显示,10月房企境外债券利率均值突破10%的高点,达到10.65%,较9月大幅上升157个基点。

此前,受部分房企美元债违约事件的影响,房企美元债价格波动较大,典型房企债务违约影响仍在持续发酵。在此背景下,房企发行高利率美元债的同时也伴随着风险。

房企境外发债陷僵局

“如果能依靠境外投资人发行成功,说明公司受到资本市场认可。毕竟,现在境外投资人对境内债券产品普遍避而远之。”某头部房企融资负责人告诉《每日经济新闻》记者,“目前民营房企在美元债市场上,风险和信用处于历史最低值,所以这个时间发美元债成本肯定高一点。”

10月份以来,伴随着机构密集下调房企信用评级,导致中资房企美元债价格大面积下跌,包括绿地、阳光城、佳兆业、雅居乐、绿城中国、合生创展等房企的多只地产美元债出现大幅下跌。

11月8日,房企美元债继续波动,其中合生创展2024年到期债券创最大单日跌幅;万科和碧桂园的美元债也大幅走低。

“最近市场融资情况虽然有所好转,但政府在严查项目放款进度和施工是否匹配,资金站岗严重。”上述某头部房企融资负责人表示,为了保证项目交付,房企的预售资金被强监管。

58安居客房产研究院分院院长张波表示,一般而言发债利率和风险成正向挂钩,利率越高说明企业财务风险度高。为了弥补财务风险,投资方就想要更高的回报。虽然当下可以解决短期资金缺口,但从长远来看,过高利率会吞噬房企本身的利润率。

“很多项目从拿地到开发,净利润水平本就不高,因此风险肯定是存在的。不发债资金链会出问题,发了债可能以后还是会出问题,毕竟行业利润率水平在下降,现在至少把风险往后移了。”张波表示,发债成本是动态的,并非是固定不变的,是根据债券市场上充裕程度而定。

值得注意的是,此前世茂集团、中梁控股、雅居乐集团、中国金茂、建业地产、弘阳地产等多家房企纷纷启动境外美元债回购,以提振市场信心。

境外融资成本持续增加

从数据看,房企融资总额进一步收窄,其中境外发债规模下降最为明显。

贝壳研究院统计显示,今年1-10月房企境内外债券融资累计约7993亿元,较2020年同期下降24%,金额规模减少2463亿元;其中境外发债折合人民币约2471亿元,同比下降约37.4%。境外融资规模占比维持31%左右的低水平。

10月份房企境外融资共发行6笔债券,发债数量年内第二次降至个位数;境外融资规模约101亿元人民币,环比下降63.3%,同比下降69.6%。

来自同策研究院的数据也显示,10月40家典型上市房企共完成融资金额折合人民币共计336.5亿元,环比下降44.92%。其中美元融资总额仅为6.61亿美元,占融资总额的12.56%,环比下降49.16%。

融资成本方面, 10月债券利率受短期供给压力影响整体呈现上升趋势。贝壳研究院数据显示,房企境外债利率已连续三个月维持大幅增长,10月境外债券利率均值已突破10%的高点,达10.65%,较9月大幅上升157个基点。

对此,克而瑞研究中心总经理林波向《每日经济新闻》记者表示,“利率高低取决于企业的资信,有些企业在国内融资成本本来就低。发美元债的还是以民企为主,最近评级机构频繁给房企降级,有些已经降到C以下,要么根本借不到钱,要么付出相当大的成本。”。

“自去年开始内地房企信用基本面令人担忧,主要集中在疫情影响下企业盈利和内部现金流走弱,叠加信用债到期高峰。”张波表示,今年国内融资渠道继续收缩和分层,信用分化加剧,房地产行业资金监管整体从严从紧,银保监会等机构密集发声强调防范房地产金融风险,房企融资压力不减。叠加“三道红线”“房地产贷款集中度管理制度”等政策,倒逼企业加快降负债节奏,强化企业的融资能力。

“9月房企债权兑付高峰期到来,导致各大房企出现流动性紧张危机,部分债务无法按期还款,债权违约风险大幅提升,引发信用危机,多家企业信用评级被下调,房企融资环境或进一步恶化。”在张波看来,虽然目前政府端释放一定“维稳”信号,但强监管仍是融资主导方向,如何降负债、保证健康的债务情况、保持稳健的财务表现,依旧是房企面临的主要课题。

来源:每日经济新闻

编辑:wangdc