2020年年初,新冠肺炎疫情的肆虐一度令许多行业都按下了“暂停键”,直到二季度复工复产才逐渐开始。纵观整个2020年,疫情对中国经济的影响究竟有多大,我们是否彻底已经走出了疫情的阴霾?

2021年1月18日,国家统计局公布了包括2020年全年GDP、固定投资增长等经济指标。数据显示,2020年全年国内生产总值达到1015986亿元,按可比价格计算比上年增长2.3%。2020年全国房地产开发投资额同比增速为7.0%,商品房销售面积176086万平方米、销售额173613亿元,分别比上年增长2.6%和2.2%。

“开发投资数据是房地产市场景气度的重要指标,此类数据的表现,体现了房地产市场‘稳’的导向,也对宏观经济和产业经济的稳定发展创造了较好的条件。”易居研究院智库中心研究总监严跃进对记者表示。

销售额全面突破历史记录

从高点陡然下降,再逐步上升、爬坡,最终超过了最初的起点,2020年全国商品房销售面积和销售额增速,走出了两条完全同步的“对勾”形曲线。

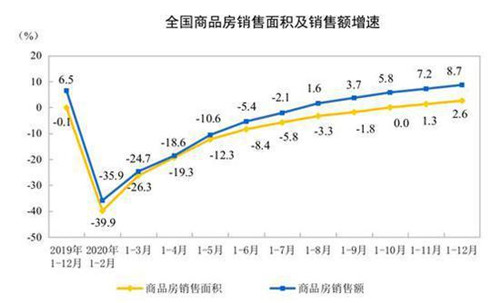

统计局数据显示,2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1-11月份提高1.3个百分点,上年为下降0.1%。其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。商品房销售额173613亿元,增长8.7%,增速比1-11月份提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额增长10.8%,办公楼销售额下降5.3%,商业营业用房销售额下降11.2%。从上述数字可以明显看出,住宅为整体增长作出的贡献最为突出。

拆分单月数据则会发现,12月单月房地产销售面积为2.5亿平米,同比上涨11.5%,销售额为2.46万亿,同比上涨18.9%。中原地产首席分析师张大伟指出,2020年12月数据最值得关注的是,它是中国房地产历史上销售额与销售面积最高的一个月,刷新了历史最高纪录。

他认为,在疫情下中国房地产市场依然能刷新历史记录,主要是因为信贷政策、调控政策的宽松以及疫情后增加的购房需求等因素。

信贷政策方面,1月13日央行公布的2020年金融数据和社会融资统计数据显示,2020年全年人民币贷款增加19.63万亿元,同比多增2.82万亿元。分部门看,住户贷款增加7.87万亿元,其中,短期贷款增加1.92万亿元,中长期贷款增加5.95万亿元。

调控政策方面,虽然下半年有所收紧,但从全年看宽松是主流,年内超过100个城市降低了落户标准,增加了购房需求。广州、福州、苏州等城市降低落户门槛,包括苏州等城市发布政策要求租房也可以落户,这些要求相比往年都有非常明显的降低。

来源:国家统计局网站

一线城市或将成为一季度的上涨龙头

行业环境的回暖也给房企带来了良好的资金环境。一方面,销售额的增加使得房地产开发企业“回血”加速;另一方面,受降准降息等政策的影响,企业筹措资金也更为方便。

数据显示,2020年房地产开发企业到位资金193115亿元,比上年增长8.1%,增速比1-11月份提高1.5个百分点。其中,国内贷款26676亿元,增长5.7%;利用外资192亿元,增长9.3%;自筹资金63377亿元,增长9.0%;定金及预收款66547亿元,增长8.5%;个人按揭贷款29976亿元,增长9.9%。

在这一环境下,土地市场也逐渐升温,尤其是热点城市最为明显。2020年,全年累计33个城市卖地超过500亿,14个城市土地成交额超过1000亿。上海、杭州、广州、南京4个城市卖地超过2000亿,北京、武汉等10个城市成交额在1000-2000亿之间,均刷新历史记录。

严跃进表示,在资金方面,2021年要格外关注三道红线扩围、房贷集中度实施、预售许可资金管控升级等带来的影响。从企业应对角度看,积极降价促销,同时采取联合拿地等方式,依然是主流的应对措施。

张大伟认为,从目前市场趋势看,楼市的活跃度明显提升, 2021年一季度房价将继续微涨,过热城市调控加码维稳。

2020年下半年,随着市场的升温,从7月开始政策明显转向维持市场稳定,8月多个城市出台了收紧政策,持续到四季度,抑制市场过热成为调控政策的新特征,截至年底已经累计超过32个城市出台了各种力度的收紧政策。

整体趋势看,预计2021年一季度房价继续上涨的趋势依然持续,但越来越收紧加码的调控政策有望平稳市场。房价会继续放缓,一线城市有可能成为未来一季度房价上涨龙头。

来源:华夏时报

编辑:wangdc