在新冠疫情和下半年各地密集出台楼市调控政策的背景下,2020年全国房地产市场各项关键指标仍表现坚挺。

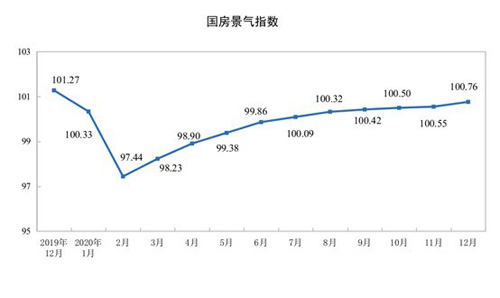

1月18日,国家统计局发布“2020年1-12月全国房地产开发投资和销售情况”。其中显示,商品房供需两端以及房企到位资金等指标均恢复较快,分别于三、四季度超过2019年同期。此外,自2020年2月以来,房地产开发景气指数(国房景气指数)持续上升,并于12月达到全年峰值100.76,比11月份提高0.21点。

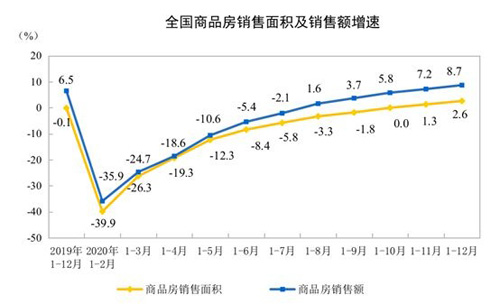

从需求端来看,2020年全国商品房销售面积176086万平方米,同比增长2.6%;商品房销售额173613亿元,增长8.7%。销售规模刷新了5年来的历史高点。

易居研究院智库中心研究总监严跃进表示,2020年全国商品房销售的曲线呈现了“跌幅收窄、逐渐转正”的态势。疫情影响下,商品房销售量价仍保持稳定增长,体现了房地产市场对宏观经济的支撑作用。2021年,政府还需防范各类违规资金进入楼市的风险;另外,房贷集中度政策或将会对2021年楼市交易形成利空。

第一财经记者观察到,自2017年以来,全国商品房销售规模的增速整体放缓。从销售面积来看,其增幅由2016年22.5%的高位,在2017年、2018年分别回落到7.7%、1.3%。2019年,全国商品房的销售面积出现5年来的首次下降,去年,虽实现了触底反弹,但总体保持平稳。在销售额方面,去年销售额增长8.7%,较之于2017年增长13.7%,回落明显。

同时,2020年商品房销售均价为9860元/平方米,同比增长5.9%,低于去年0.7个百分点。

贝壳研究院高级分析师潘浩认为,长期来看,商品房销售量价均处于稳定增长区间,这符合房地产平稳健康发展的要求。此外,在2021年年初,疫情影响下,商品房销售量价仍保持稳定增长,体现了房地产仍具备较强的销售韧性。

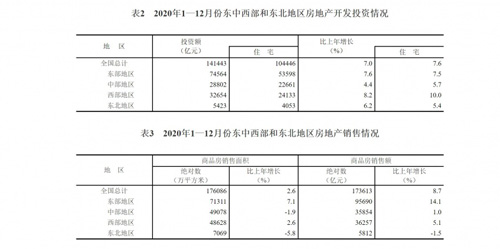

分区域来看,东部地区是2020年唯一保持商品房销售量价加速上涨的区域,成交体量约占全国的4成,成为拉动全国整体成交量上行的“主力军”。同时,西部地区成交规模保持增长,中部地区则降速放缓但仍未及去年水平,东北部地区降幅最大。

数据显示,2020年中国东部、中部、西部及东北部地区销售面积同比分别为7.1%、-1.9%、2.6%及-5.8%。销售额同比增长分别为14.1%、1%、5.1%及-1.5%。其中,2020年东部地区商品房量、价增速分别高于去年9个和8个百分点。

严跃进分析称,随着城市群的发展和各地密集出台的人才引进政策,东部一、二线城市人口流入增多,刚需和改善型购房群体不断扩大;同时,2020年下半年以来,“三道红线”的扩围,房贷集中度的实施,预售许可资金管控的升级,使得房企不得不以降价促销等方式进行应对,叠加“稳消费”的宏观背景,一定程度上刺激了购房需求。

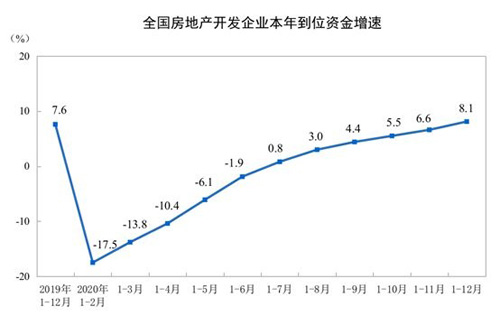

从供给端来看,2020年房地产开发企业到位资金193115亿元,同比增长8.1%,增速较去年提高0.5个百分点。

潘浩认为,虽然房企资金状况持续改善,但从长期来看,房企到位资金增速仍处于稳定区间。2020年上半年为帮扶企业纾困,在金融端,政府给予了相对积极的政策,使得房企融资情况得到短暂好转,但随着个别城市融资收紧,房企“三道红线”政策以及银行“两道红线”的相继出台,在融资及销售回款等方面,限制了银行贷款流向房地产市场的上限,这也释放出2021年政府金融监管较难放松的决心。

值得注意的是,虽然2020年全年房地产开发投资增速达到7%,但新开工及竣工增速分别为-1.2%及-4.9%。

潘浩表示,这是由于房企融资渠道收紧,房企开始采用高周转的方式来增加现金流动性。同时,当前,竣工面积已经达到近十年低位水平,在2020年较高的开工面积拉动下,2021年竣工面积降速或将继续收窄。

严跃进预测称,由于“稳投资”依然是国民经济的一个重要内容,2021年房地产开发投资增速预计或可能出现微跌,但增幅将稳定在5%-10%的区间。

来 源: 第一财经

编 辑:liuy