�������������ڡ������������й���˫ѭ�������÷�չ����£���������ҵ���������ֵ��������չ�������߸���ֵ��Ʒ����ó��ͨ�������߱��ִ���ʩ����֧������ҵ������ҵ���������ŵĻ�ʯ�������������������������ز�����������2020��ĩ���ɶ�������߱��ִ���ʩ�����������Ϻ������Ϊȫ�������͵��Ĵ�ִ��г���

�����ڴ˱����£����������ڽ��շ����ˡ����ƶ��ϣ�����½����ͨ���µIJִ��г�Ͷ�ʱ��桷����������Ҫ�ִ��г��Ĺ����ϵ��������Ӫ�����ʷ�չ�ȶ��ά�Ƚ������������������ִ���ҵ�����̡�Ͷ�����������ڵ�������������������������Զ������Ͷ�ʷ�չ��ֵ��

����������������ҵ�ij������������ڡ�����ѭ�������ء�����ѭ��������Ʒ��Ӧ�����ڻع���ڣ�ͬʱ��������������������ͨ���ڵIJִ���������������������ģʽҲ���̼���Ʒ�IJִ����������ڡ���ѭ�����£�δ���������е���ó����DZ�����غ����и����ڱ���е�ȫ��ó����£���һ��һ·���롰����½����ͨ����Ϊ�����ִ������г������»�������ŷ����ս�Ե�λ������������ʹ��ӵ�й�����·�۵����������ڹ��ʹ��ڲ�ҵ�ֹ���ϵ�н�ӵ�и���Ҫ�ĵ�λ���й��غ����е���ó¢�ϸ��Ҳ�������ơ�

������������ ��˫ѭ�����µ��Ż���Ŧ֮��

������һ��һ·���롰����½����ͨ�����������ж����ԣ�һ����ͨ������½��ʹ����������Ʒ�����������������ǡ�ŷ�ޣ�һ��ͨ�������ϱ���·�ۿڣ���ó�����붫���Ǹ��ء�ԭ������ó��λ�����ϴ������Ƶ������������ӵ�������غ��ȼ�ĸۿ�������������ó����½�ۣ������˳�������������¢�ϵĹ���ó��֣����������·��Ӧ�˶�����

��������ŷ����������Ҫ��ʵʩ·����2020�꣬���ˡ�ŷ�˳�Ϊ�й�ǰ����ó��飬�������ܶ�ֱ���4.74��4.5����Ԫ������Ϊ7%��5.3%��������Ӱ�죬���ʺ������裬��ŷ���г�Ϊ�������ȶ�����������ͨ����Ҳ��Ϊ��ŷ�Ǿ�ó��ϵ�ġ��ȶ�������

�����ڴ˱����£���������Ԥ��δ���������й���ó�������ǰ�ĸ�������ͷ�����мӹ�ó�Ϳ羳���̵�������Ҫ�����ڱ�˰�ֿ⣻���۽�����ŷ���ж����г��Ĺ���ó����ҵ������ҵ��������ҵ�IJִ������и���Ļ����仧�г������Ͳֿ���ʩ��

������������������ �г�������ս���������

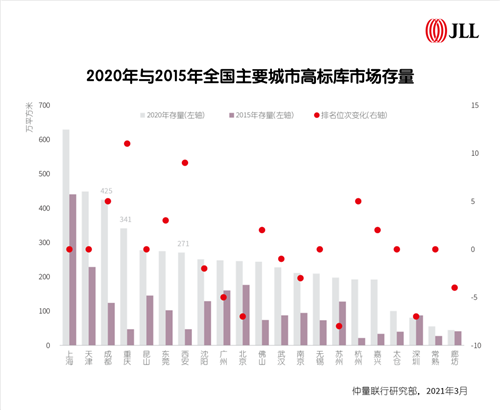

�����ɶ������졢������Ϊ����������������ͬʱҲ����������ί����ͨ����Ȳ����յ�Ĺ��Ҽ���ͨ�ڵ���С���Ȼ�����߱��ֿ���ʩ���߱�⣩����ʱ�����ھ��������ǡ�������������2015���������߱���г�������ٷ�չ�ڣ���������ʱ�������ȫ���ִ�����ǰ�С�

�����ɶ�����ӭ���ڶ������й�Ӧ�������2016��������Ӧ��ɢ��ȫ�и����г������ֹ�Ӧ����������Ȫ�䡢������������г����������������г�Ӱ���С��������������ɶ��߱�������ͻ����ڴ��������̹�ͷ���Ԫ��ҵ�⻧�ṹת�䡣�ṹ�Ա仯����������������ȶ��ԣ����ٵ�һ��ҵ���������Ĵ����������ա�����2020��ĩ���ɶ��߱���ܴ���Ծ����ȫ��������ִ��г���

�������켯�й�Ӧ�����ִ��⻧�³���2020�꣬����߱�Ӧ�ﵽ��ʷ��ֵ��һ���������и߱����Ŀ����ϼƸߴ�116.8��ƽ���ף��߱���ܴ���ͻ��340��ƽ���ף�λ��ȫ�����ġ����������������ʹ�����γ�ǿ�⻧�г������Լ۱���ҵ�ø������ҵ��ʼ��פ�߱�⣬�����г����ڽ���߱������ռ��Ͳִ����������ڡ�

������������ֲ������������ԣ��ִ��г�����������������Ϊ����������������Ŧ���У������������ɴ���ҵ��������������ó������ҵ�ڴ���������ֲ����ģ����⣬�ڳ��и��¡��淶�Ͼɽ������ƶ��£������г��������ӷDZ굽�߱���ת���ڣ��ִ��������ֻ�Ծ���������빩Ӧƥ��������£�����ȫ�п������ڹ�ȥ�����ȶ���15%���ڣ�������ѵõĹ��������г���֡�

������������ ����Ͷ���ߴ���ִ����ڼ�ֵ

��������һ�������г��������߸���ֵ�ҿɳ�����չ��ҵ�ۼ�

��������һ�ֲִ����������ս������ز�����ģʽ�Ѷ���ǿ�������������ʹ��Ч�ʣ�������и����ҵЭͬЧӦ�ij������ؼ�ֵ���ɴˣ���ͳ���ز���ִ��ز������̵Ļ�ر�������ת�����������������������ת�䣬Ҳ�Dzִ�����ģʽ�ɵ�һ���Ԫ��չ��ת�۵㡣

�����ڶ��������ִ�����������ӭ�����ߺ�������Ϊ����ũ��Ʒ������Ʒ��ҩƷ�����Ʒ����Ҫ������ʩ���߱�����Լ��������������ܵ����ӡ���������ǰ���ڵط�����ר��ծ�ص�ʹ�������У�����������ʩ����Ȼ���С�

�������Ӧ��������ҵƾ��߸���ֵ��Ʒ�������ϡ���Ӧ������������������������ֵ���ߡ������������Ӷ�Ԫ����һҵ��չ�������ҹ�������ĸ����Ҫ���������á������������������ij��ڷ�չ���������

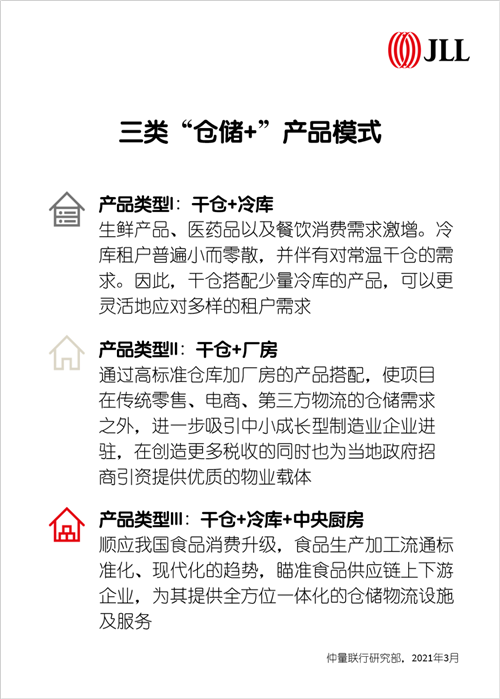

�������ƶ����ִ�������ת�ʹ��¡��ִ�+����Ʒϵ�г�Ϊ������Ӧ����

�������Ķ��߳��вִ��ز�����ģʽ��ʼ������ս���ִ������̲��ò����澳��ת�ʹ��£����ֵز����Զ��ӿ�����ɫת��Ͷ�ʺ���Ӫ��ɫ�������г����˴�������ֶ����ġ��ִ�+����Ʒϵ�У�Ϊ��һ�IJֿ���ʩ������ߵļ����������������ֵ�������������о������������Ʒģʽ��ӵ�и�ǿ�����Ժͷ�չDZ����

������������������ʩ��ļREITs���� ����������̽������ת�����ʲ�ģʽ

�������й���ļREITs������ڼ������ִ�����������ʩ����Ϊ��Ҫ�Ե����֮һ����λ����С�����������Ϊ���ִ�������ʩ�ڼ��������Ĺ�ļREITsʱ�����Ų��ɱ�������ƣ�����ӭ���»�����

������һ����ļREITs�ϴ�ǰ�IJִ���ʩ��REITs��Ʒ�����Ը�ǿ���ʽ�ɱ����ͣ��ڶ�����ļREITs���ʽ����������ʹ�ģ�ϴ�ͳ����Ͷ�ʻ������ؿ���

�������Կ������ֽ������������г�����Ӫ�����г��ֻ��ʱ��г�����Ϊ�ƾִ�ͳ�ִ�Ͷ�����ʲ��������ڡ�ͬ�ʻ�������������ש���ߡ���ļREITsҲ����Ϊ���������̼�����˽ļ��������һ��Ҫ����ѡ��

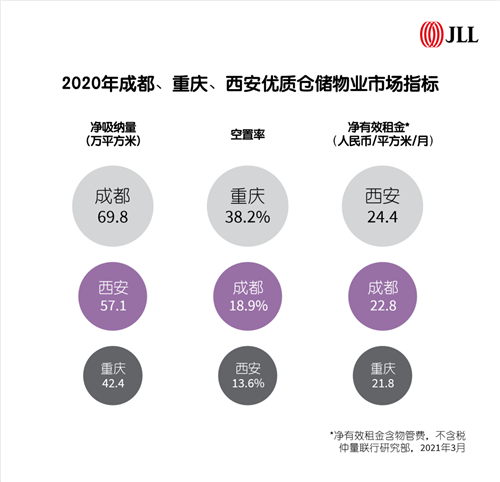

�����������л�������ҵ�ز����ܼ�����ΰ��Ϊ��Ͷ����Ӧ���Գ��ڼ�ֵ�ۿ��������ִ������г�����Ȼ�ֽ�����������ɶ����������ټ��й�Ӧѹ�������ֶ���ǿ�⻧�г����������������ִ�һ�������ս��˴����������߱���г������ż��ͳɱ�Ҳ���������������ع�Ӧ����ҵͶ�������ת�䣬������ҵ�����ܼ����ʱ��ܼ�ҵ��ת�͡�δ�����ǽ���������Ŀ�����Ӫ�̴��������ԡ���չ����������ӿ�����ɫת��Ͷ�ʺ���Ӫ��ɫ���ӵ�������ҵ�ṩ�ߵ��ִ�����ȫ��Ӧ�������̡����������и�ҵ�����ʲֿ������������δ���߱����Ŀ��������������ֻ�������ֵ���棬�����нϴ������DZ����

������Դ����������JLL

�༭��wangdc