��������С���ٸչ�����ҵ��ҵ�������������Ը��ǡ�

������6��15������һ�ܵ�ʱ������г�����ҵ�����÷���ȶ����ҵ������ҵ�����µ�IPO���̡�����Ŀǰ���ڸ۽����Ŷ����е���ҵ����ҵ�Ѵ�22�ҡ�

�����κͼ�ҵ��ҵ�����о�Ժִ��Ժ���������ߣ�2022��1��1�ո۽�������ʽʵʩ��������ҵӯ���������ļ���Ԥʾ�������ż�������ߡ���֮��ҵ�ɵĹ�ֵ��ʼ�ֻ���һЩ��ҵ�ῼ�ǻ��ٵݱ����ӿ���̣���ռ�������д��ڡ�

����22������۽����Ŷ�����

��������6����������ҵ������ҵ���Լӿ��˸������еIJ�����

����6��16�գ�Խ�����ʼ�йɣ�Ԥ��6��28�����С�ͬ�գ�������ҵ��۽����ݽ��й��飻���������µ�������������������������ϣ��������IPO��

�������⣬���ߵز�6��9�չ��潨��ֲ�������ҵ������˾���߽�����������˾�ڸ۽������У�6��6�������п�����������ҵ��˾�п��̹ܳƣ��ύ������������ͨ����Ѷ�����������Ǽѡ������Dz�����Ҳ�ڱ��³���۽����ύ���й��顣

������������ҵ�⣬���ڲ�ͬIPO���̵���������ʫ��ɫ������Ϸ����ŷ���ԭ��֪�������ŷ������ͽ�Դ������������������������ഴ�������������������ҵ�������̷��ȡ�

�����ݡ�ÿ�վ������š�����ͳ�ƣ�����Ŀǰ���ڸ۽����Ŷ����е���ҵ������ҵ�Ѵ�22�ҡ�

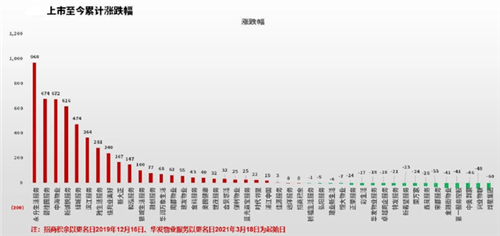

44��������ҵ������ҵ�ɼ۱��� ��Դ���κͼ�ҵ��ҵ�����о�Ժ

������2014��������½�۽���������Ŀǰ�Ѿ��ڸ۹ɺ�A�����е���ҵ������ﵽ44�ҡ���ָ�о�Ժ������ʾ��Ԥ�Ƶ�����ĩ����ҵ������й�˾������������70�ң���2019���24��������150%��

��������ֵ��ע����ǣ����������Ľ�6����ʱ���ֻ����ϣ��������5��25�ճɹ����У�Խ�����Ԥ����6��28�չ������С�

�����Դˣ�58���ӿͷ����о�Ժ�о��ܼ�½������Ϊ����ҵ������ҵ���е����鲻������Ϊ������ҵ��Ҫ�����ģ��������ռ�ʱ�Ȼ��Ҫ�����ʽ𣬶�ͨ�����л�ȡ�����ʽ�����õ�;������Ҳ��Ϊʲô��������ҵ��ʹ���ʧ��Ҳ��������

�����˶�������Ҳ��ʾ��2020�귿���Ԫ�����ռ��Ծ������8.4%����һ������2019�껹��6.4%��������ҵ�ڷ��ز���˾ҵ���еĽ�ɫԽ��Խ��Ҫ��Խ��Խ��ķ�����������ҵ����½�ʱ��г���

��������������Ѵﵽ�����ż�

���������ݺ��ӵ��ǣ�Ŀǰ������ҵ��ҵ�����룬��������ĸ��˾��ҵ�Ĺ������롣

������ĸ��˾����ǿ�������������㣬�ڸ۹�IPO�¹��£�������20%��������Ѵﵽ�����ż���������ҵ����ִ���ܲá��˶���CEO����ָ������ҵ��ҵ�Ѿ��ڷֲ��ˣ������ֻ�Խ��Խ���ԡ�

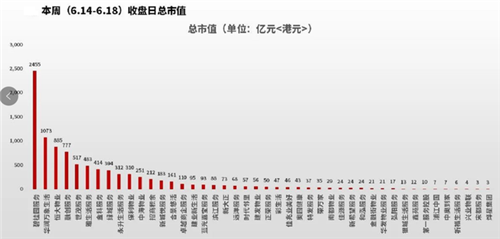

��������������ʾ��41�ҵ�½�۹ɵ���ҵ������ҵ������ֵ�Ѵ�2020�����2062��Ԫ����2021��6��10�յ�7861��Ԫ������������λ�ı̹���ֵ�Ѿ��ﵽ2454.58�ڸ�Ԫ������2021��6��18�����̣����������ֵ��������40�ڸ�Ԫ���ٴ��ڹ����������ͷβ��ҵ������ҵ֮��IJ����80~100����

44��������ҵ������ҵ��ֵ��� ��Դ���κͼ�ҵ��ҵ�����о�Ժ

��������ζ�ţ�δ���������Դ����ͷ����ҵ��б�����䰴�ո۹������¹棬��������ֳ�������ҵ�����ơ�

������6��16�ս����ij�����ҵΪ�����г������ֵԤ������õġ�

������Ϊ�����������ز������Ķ�����ҵ������˾��������ҵ��������3�µ��ڹ��ܽ������Ϊ1.15��ƽ���ף�����Լ�����ܽ������Ϊ1.53��ƽ���ף���������ҵ��λ��ǰ���ϻ���������������������ͽ�ҵ������Ĺ�ģ��¡�

�����������÷�����Ϊ�����Ĵ�ʡ��һ����ҵ��˾���������������ڣ�����ǩԼ����������ڹܽ�������ֱ�ԼΪ3630��ƽ����2030��ƽ���ס��������������г������Ԥ��Ҳ���ޡ�

����½������Ϊ�������ҵδ����ҵ��Ԥ�ڲ��ߣ������������ͣ���ô��ʹ�ǹ�ֵ��ڵ���ҵ�ɣ���ҵ�õ��Ĺ�ֵҲ���ܵ���Ԥ�ڣ���ΪĿǰ��ҵ�ɵĹ�ֵ�Ѿ����Ի��䡣Ŀǰ��ҵ�ɵĹ�ֵ����Ȼ��Ҫ����ģ�������Ժܶ˾���������ղ�����

��������ǰ�г��Ͽɹ����������سɱ���Խϸߣ���ҵ��ҵֻ��ͨ���ղ�������ʽ���ӹ�������������ӹ�ģ�ﵽ���������ʵ��Ѷ�ҲԽ��Խ��

����½����ͬʱ��ʾ�����й�����ҵ�����������ѶȻ����ҵ���ڹ������ݺ�ˮƽ���������¶�����ͬ��������ҵ�ѡ����������·��������ж�Խ��Խ�ߣ�����������ҵ���Ἧ���ڴ��Ϳ��������µ���ܹ�˾���й�������С��ҵ��ҵ������չ����Ŀ��

������Դ��ÿ�վ�������

�༭��wangdc