����9��23�գ����й����ز�ҵЭ��ָ�����Ϻ��ӷ��ز��о�Ժ�й����ز�������������ġ�2021�й����ز���ҵƷ�Ƽ�ֵ�����ɹ������ᡱ�ڳɶ����У����Ǹ�������ɹ�������11�귢����

��������¡�ط����ˡ�2021�й����ز���ҵƷ�Ƽ�ֵ�����о����桷����2021�й����ز�������ҵƷ�Ƽ�ֵ50ǿ������10ǿ����ѡ��Ӧ��Ʒ��ϵ��5ǿ�Ȱ�ͨ����Ʒ�Ʒ��ز���ҵ������״��������������о����ҳ�Ʒ�ƽ�����̵����������й��ɣ�����߷��ز���ҵ���ۺ����ʺ�Ʒ���������ٽ��ҹ����ز�ҵ�����Ծ����뽡����չ������Ҫ��ָ�����塣

����������ʾ�����Ž������ҹ����÷�չ�Ӹ��������ν����������չ�Σ����ز���ҵ�������漤�ң��г����жȲ���������������Լ����չ������Ʒ��֮����ҵ����Ҫ�Ը����ԣ�Ʒ�Ƽ�ֵ���������ЧӦ���ɱ������ܵ���������ӡ�ǿ��Ʒ�Ʋ��ԣ�����Ʒ����ϵ���裬ȫ������Ʒ�ƾ�������Ϊ��ҵ��չ����Ҫ���ݡ�

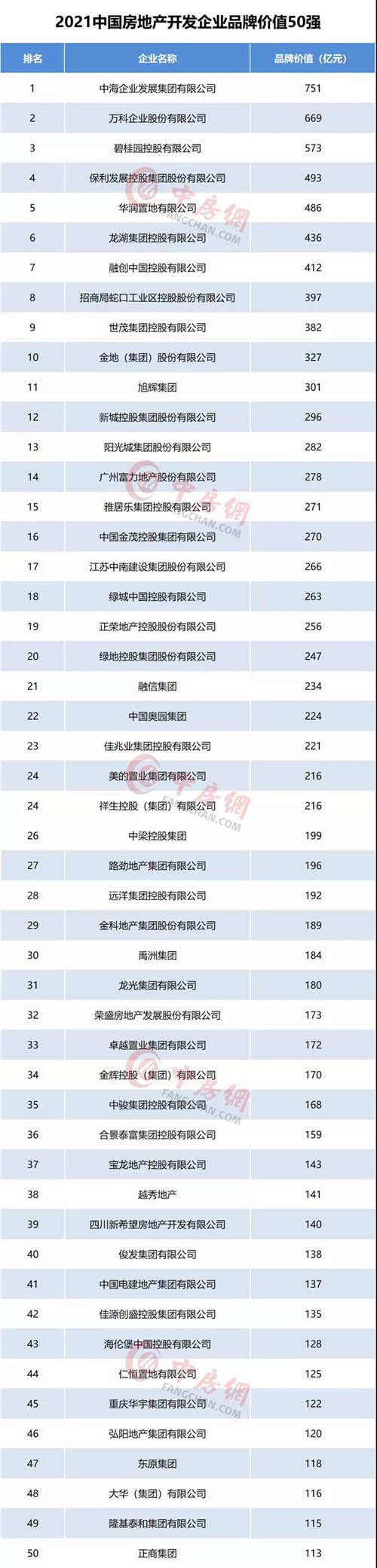

���������ҵ������50ǿ��������ȶ������з���ռ�Ƚ����˳�

�������ݲ������棬��ǰ�����к�����ƺͱ̹�ռ�ݡ��к�����λ�а��ף�Ʒ�Ƽ�ֵΪ751��Ԫ����ơ��̹��ֱ���669��Ԫ��573��Ԫλ�еڶ�������λ��������չ�������õء��������ڴ��й��������߿ڡ���ï�ͽ�ط����ĵ�ʮλ��������ʾ��������50ǿƷ�Ʒ���λ�λ����ȶ���2021��50ǿ�䶯��Ϊ14%��20ǿ�䶯��Ϊ10%��10ǿ�䶯��Ϊ20%��

������50ǿƷ�Ʒ����ܲ��ֲ����������������Ϸ���ռ�Ƚϴֱ�Ϊ44%��34%�����Ϊ������ռ��Ϊ14%�����Ϻͻ��з���ռ��δ��10%����������δ��������2020�꣬��������ռ���������ӣ���������ռ�Ⱦ��������͡�10ǿƷ�Ʒ����У�������������ռ����߷ݶ�ܼ���7�ң�����������2�ң�����������1�ҡ�

�����ӽ�5��50ǿƷ�Ʒ�������������з�������ռ������λ�ã��ʱ��г��Է���չ��������ٽ����á�2021�꣬50ǿƷ�Ʒ����У����з���ռ��ԼΪ80%�������з���ռ��ԼΪ20%��

����Ʒ�Ƴɳ�������Ʒ�Ƽ�ֵ�����������ڶ��ݶӷ���С������

������2017-2021�귿�ز���ҵƷ�Ƽ�ֵ�������������ҵƷ�Ƽ�ֵ��������Ȳ�������̬�ơ�������ʾ��2021��50ǿ��20ǿƷ�Ʒ����Ʒ�Ƽ�ֵ��ֵ���������������У�50ǿƷ�Ƽ�ֵ��ֵ��2017���149��������2021���251�ڣ��������������Ϊ10.99%��20ǿƷ�Ƽ�ֵ��ֵ��2017���238��������2021���383��Ԫ���������������Ϊ9.98%�����ŷ��ز���ҵ�Ӹ�������ת��Ϊ��������չ��Ʒ�Ƽ�ֵ�����ٶ�Ҳ��2020��ﵽ�ߵ�����䣬2021��50ǿ��20ǿƷ�Ƽ�ֵ��ֵͬ�������ʷֱ�Ϊ3.72%��2.41%��

�����Ӹ��ݶ�Ʒ�Ƽ�ֵ����ֲ�������Ʒ�Ƽ�ֵ��200�����ϵĵ�һ�ݶӷ�������Ϊ25�ң�ռ��50%���������½�2���ٷֵ㡣Ʒ�Ƽ�ֵ��100�ڵ�200��֮��ĵڶ��ݶӷ�������Ϊ25�ң�ռ��50%������������6���ٷֵ㡣

�����ӽ�5��������������Ʒ��50ǿ���ż�����̧�ߣ�Ʒ�Ƽ�ֵ��2017���54��������2021���113�ڣ�����Լ109.26%��Ʒ�Ƽ�ֵ10ǿ���ż���201��������327�ڣ�����Լ62.69%��

�������滹��ʾ����2017-2021�����������ҵ��Ʒ�Ƽ�ֵ�������������Ʒ�Ƽ�ֵ��������������������ҵ�����½���������ʾ��2020-2021�����������ҵ�У�Ʒ�Ƽ�ֵʵ���������ķ���ռ��89%������11%�ķ�������ǰ�ڲ��������ŵ������ʸܸ˹��ߣ�Ͷ�ʾ���ʧ������⣬Ʒ�Ƽ�ֵ���ָ�������

����Ʒ������������Ʒ�����������½��������г����ؽ�������

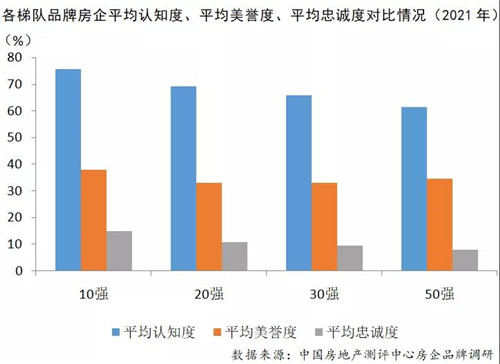

�����й����ز�����������������ͨ�������ߵ��У�����֪�ȡ������Ⱥ��ҳ϶�����ά�ȷ��������Ʒ������������������2021�꣬50ǿƷ�Ʒ������֪�ȡ������Ⱥ��ҳ϶Ⱦ����ֲ�ͬ�̶ȵ��½������У�ƽ����֪��Ϊ43.49%���������½�2.12���ٷֵ㣻ƽ��������Ϊ34.50%���������½�3.36���ٷֵ㣻ƽ���ҳ϶�Ϊ7.93%���������½�17.23���ٷֵ㡣�ӷֻ��̶ȿ���Ʒ�������ȵķֻ��̶Ƚϴ���Ϊ2.34%����֪�Ⱥ��ҳ϶ȵ�������Լ��У�����ֱ�Ϊ1.24%����0.30%��

�������н����ʾ��50ǿƷ�Ʒ������֪�ȶ���������25%-50%֮�䡣10ǿƷ�Ʒ���ƽ����֪��Ϊ61.52%����50ǿƽ��ˮƽ�߳�18.03���ٷֵ㣬���߲���2020��������խ��Ʒ�������ȷ��棬2021��56%��50ǿƷ�Ʒ�����������20%��40%֮�䣬���У���������30%-40%�ķ���ռ�Ƚ������½��϶ࡣ10ǿƷ�Ʒ���ƽ��������Ϊ37.93%����50ǿƽ��ˮƽ�Ը�3.43���ٷֵ㣬���첢�����ԡ��ҳ϶ȷ��棬�½��̶����50ǿƷ�Ʒ����ҳ϶ȴ������2020��ˮƽ��96%��Ʒ�Ʒ����ҳ϶ȴ���0��20%֮�䡣���У�10ǿƷ�Ʒ���ƽ���ҳ϶�Ϊ17.14%����50ǿƽ��ˮƽ��9.21���ٷֵ㡣

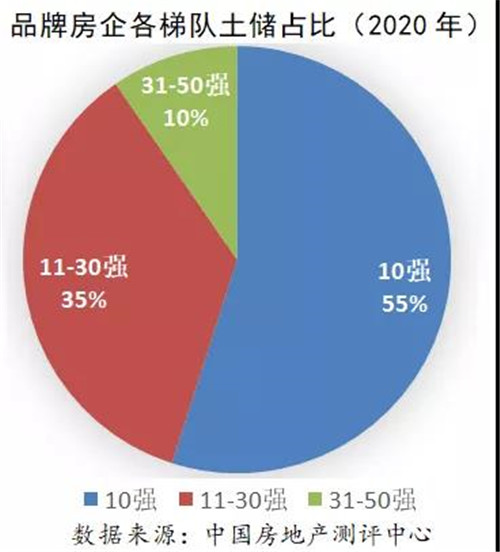

������һ���棬���ʵ�Ʒ����������ҵ���г����ء�Ʒ�Ʒ���ƾ���ǿ����Դ��ȡ�������������ԡ�����2020��ĩ��50ǿƷ�Ʒ������������Ϊ7.48��ƽ���ף���ֵ����ά�ֽϸ�ˮƽ��δ��������Ȼ����������ƽ�ȷ�չ���Ӹ��ݶӷֲ�������10ǿƷ�Ʒ����������ռ��54%�����ֽϸ���Ȩ��ǿ�ߺ�ǿ����������������11-30ǿ��31-50ǿƷ�Ʒ����������ռ�ȷֱ�Ϊ34%��12%��

����Ʒ��ЧӦ������Ʒ�����ЧӦ���ȣ����ʳɱ�ӵ������

����������ʾ��10ǿƷ�Ʒ�����������ص������������ʶ�ֲ���0-15%���䷶Χ�ڣ�����2020���ƽ������Ϊ3.24%����ֵ�������½�6.79���ٷֵ㡣���������ڡ���ס�����������߱����£������ܵ������ߵ�Լ����Ʒ�Ʒ�����������������������͡�ͬʱ��2020�����¹������Ӱ�죬Ʒ�Ʒ���������ȼ�ǿ�����ַ���¥�����۾�����������ͬ�ڡ�

�������������Ƿ�Ը��֧����۵ĵ��н��������2021�꣬��Ը��֧��Ʒ����۵�������ռ��Ϊ17.39%���������½���12.21���ٷֵ㣬Ը��֧��0-20%��۵�������ռ��Ϊ73.54%��������������9.88���ٷֵ㣬Ը��֧��20%������۵�������Ϊ9.07%��������������2.31���ٷֵ㣬�ɼ�����Ʒ��ЧӦ�������������и����������Ը��֧��Ʒ����ۡ�δ������Ʒ����ʶ��Խ��Խǿ������֪���ȡ��������Լ������ߵ�Ʒ���ҳ϶��γ����ƣ�������Ʒ������������ʣ���ռ�г��ݶ

�������ʷ��棬50ǿƷ�Ʒ���2020�������ܶ�Ϊ11576.23��Ԫ����2019��ȫ������1.3%�������ʽṹ������2020�꣬50ǿƷ�Ʒ�����ծȨ����6472.88��Ԫ��ͬ������17.77%����������ռ�ȴﵽ55.92%��������������7.82���ٷֵ㣬����ծȨ��������Ϊ3449.89��Ԫ��ͬ���½�25.36%��������ռ��Ϊ29.80%���������½���10.64���ٷֵ㡣�����ʳɱ�������2020��50ǿƷ�Ʒ��������ծȨ�����ʳɱ�Ϊ6.09%���������½���0.83���ٷֵ㡣���У�����ծȨ��Ȩƽ�����ʳɱ�Ϊ4.58%���������½�1.05���ٷֵ㣻����ծȨ�ɱ�Ϊ7.70%�������������ƽ�����ʳɱ����½�����Ҫ���ڽ�Ϊ���ɵĻ��һ����£�����ľ������ʳɱ��½������⣬������������ծ���гɱ����ھ���ծȨ��2020�꾳��ծ�������½�Ҳ�ǵ����������ʳɱ��½�����Ҫ���ء�

����Ʒ�Ʋ��Է�����Ʒ�ƶ�λ����ģ������������ع��Ʒ����

����Ϊ������г�ռ���ʣ�Ʒ�Ʋ��컯��Ϊ�����µ���ѡ���ԡ�Ʒ�Ƽ�������ҵ��ս�Թ滮��ҵ��̬���Ļ������ֵ�۵ȶ�������Ϊ��ʹ��Ʒ���б�ʶ�ȣ�����һ�����Ƴ�Ʒ�������һ���棬ͨ���������ߵĶ�����������з��������Ƴ�������Ʒ�ߣ��Դﵽ���㲻ͬ����Ⱥ�������Ŀ�ġ���ǰ����������Ʒ�ƶ�λ����ͬ���ؼ�������������á��������������������Ӫ���ȴʻ����Ƶ�ʽϸߣ������Ʒ�������Ϊ����ģ������Ҳ�в��ַ��������Ʒ�ƶ�λ�������������ص��Ʒ�ƶ�λ�����ڻ��������ߵ����Ĺ�����ǿ�������߶�Ʒ�Ƶ�ӡ��

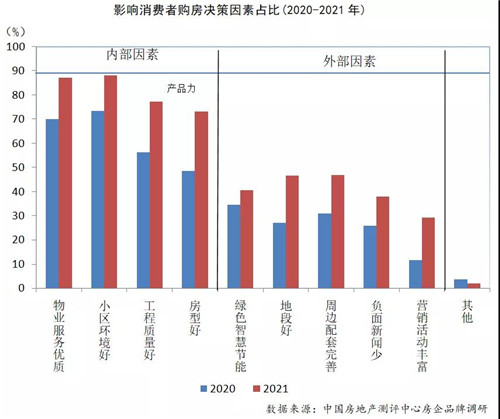

�������ݷ���Ʒ�Ƶ��н����ʾ��2021��Ӱ�������߹������������У�����Ҫ��������С���������������ҵ�����������ͷ��͡���2020�����������ȣ�����������Ҫ�Ծ���������������������ռ�Ƚϸߵ������С���������������������͡���ɫ�ǻ۽��ܾ�Χ�Ʋ�Ʒ�������ܱ����ס��ضΡ��������š�Ӫ���������ռ������ڲ�Ʒ�������ص�Ӱ�졣�ɴ˿ɼ���������������˵��Ӱ���������Ҫ�����ؾ��Dz�Ʒ��������Ҳ���Ͻ��������ع��Ʒ�������ơ�

����Ʒ�����Ʒ�����Ʒ�Ƽ�ֵ��Ҫ�ԣ�������Ϣ�������

����������Ϊ��Ʒ�ƽ�����ڷ��ز���ҵ��˵�Ե���Ϊ��Ҫ�����ز���ҵ�ھ���������ٷ�չ�����ٽ������ַ�ʽ��չ�ѳɹ�ȥ���ڡ��ƶ��й���Ʒ���й�Ʒ��ת�䡱��ʱ�������£�������������ķ�չ����ƷƷ�ʲ�������������Ʒ��ս����Ʒ������нϴ������ռ䡣Ʒ�Ƽ�������ҵ�Ķ�λ�����ԡ���ֵ�ۣ���Ҫ�������ߵ�ʵ������һ�¡�

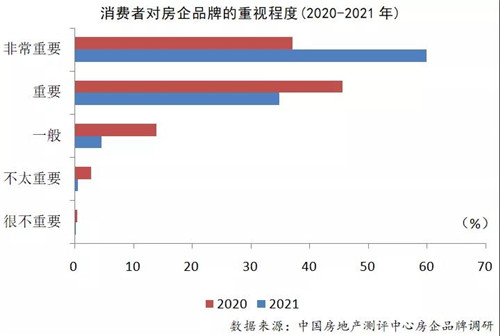

������2021����Ʒ�Ƶ����ʾ���������ʾ���������߶��ԣ�Ʒ���������߹�����Ϊ�������ش��Ӱ�졣2021�꣬�������߶Է���Ʒ�����ӳ̶ȷ��棬ѡ��dz���Ҫ�Ĵ�59.84%����2020���37.10%��ѡ����Ҫ��ռ��34.78%��ѡ��һ���ռ��4.57%����̫��Ҫ��ռ��0.59%���ܲ���Ҫ��ռ��Ϊ0.23%���⼸���С��2020���ռ�ȡ����忴������Ϊ����Ʒ����Ҫ����Ⱥռ������������Ⱥ�����ҵƷ�ƽ������Ӷ��нϴ���ߡ�

�������⣬�������Ӵ�������ȡ������ƶ��淶����ҵ���岻����Ϣ���������½����ơ������й����ز�����ƽ̨���������ʾ��2020�깲��¼ȫ�����ز�������ҵ�����������Ϣ����4.37������ͬ��2019�����12.17%��2021���ϰ��깲��¼ȫ�����ز�������ҵ�����������Ϣ����2������ͬ��2020���ϰ������7.54%������2020���°������7.52%�����漰������ҵ6170�ң�ͬ�ȼ���22.12%�����ȼ���41.18%��

�������ز���ҵ�ܵ����߶ȹ�ע������IJ�����ϢҲ������������ǧ˿���ƵĹ�ϵ������һ����������Σ�����Ʊض��������γ��ش�Ӱ�졣δ�������ز���ҵ��������ϵ��������ӳ̶Ƚ����ϼ�ǿ��������Ϊ�������г���ܻ�������������

����2021�й����ز�������ҵƷ�Ƽ�ֵϵ�а�

������Դ���з���

�༭��wangdc