����2022��ġ����������Ѿ����룬�ϰ���ķ��ز������˲��ٲ�������ս����Ϊȫ�����ز��г���ģ�������ĺ��ݣ������ijɼ���������ô����

�����·������Ȳ���

�������ݱ����о�Ժ��������ʾ�������ϰ��꣬����סլ��Ӧ4.1���ף�����Ȼ����½�45%��ͬ���½�47%���ɽ�3.4���ף������»�53%��ͬ�ȴ���½���71%��

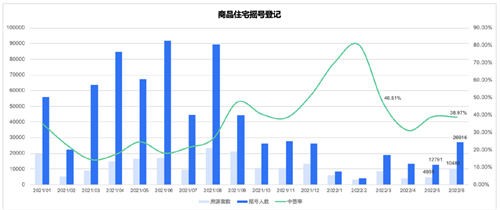

�����ϰ���סլ��Ӧ����߷壬������6�£����¹�Ӧ����12157�ף��ɽ�9501�ס�

�������Ⲩ��Ӧ���У��ڴ��Ѿõġ��������̡���բ���罭�ӻ�ĺ��ݽ�������(IFC)�������³ǵĽ�������(K11)���г��ȶ�һ���ӱ����������ˡ�IFC������ͨ��ͥ���趥���籣������Χ��������ǩ��Ҳ��5.4%����Ҫ���ۣ�K11��ͨ��ͥ��Χ�趥���籣��ƽ����ǩ��11%��

����һ���ǡ���������Ȼ�������֣�������¥�е���һ�桪������¥�̣�ȴ��Խ��Խ��ҡ�ˡ�

����������ʾ���ϰ���ȫ��ҡ������Ϊ84361�ˡ�ҡ�ŷ�Դ37570�ף�ƽ����ǩ��44.5%�����ȥ�꣬ҡ�ŷ�Դ�����½���58%��ͬ���½�54%��ҡ�����������½�67%��ͬ���½�78%��

�����г������Ȳ��������ϰ������������ԡ�

����������סլ�ɽ�ռ�����������ϰ��꣬400-450��Ԫסլ���ɽ��������м۶�����ߣ������ǵ�����3-4��Ԫ���״θ���סլ���ɽ�ռ�ȸߴ�36%����������2-3��Ԫ�ĸ���סլ���ɽ�ռ���»���

����ҵ����ʿ��Ϊ�������·������������½���ԭ�����������г�Ԥ�ڽ��͡���ƱҲ�ڱ���������ͬʱ�����ַ��г�Ԥ�ڵ��ߵͣ�һ���ַ��۲�����С��ʹ��Ͷ�����������˳��������°����·���Ӧ�������ӣ����衰�ϳ������Ѷȣ�Ҳ���������͡�

�������ַ�����λ��

�����������۷����ɽ����ݣ�2022���ϰ��꺼���������ַ���ǩ��2.8���ף����ٰ������ݺ��ϰ�����ǩ2.6���ף�ͬ��ȥ���ϰ����½�51%������ȥ���°�������3%��

������5��17������Ϊ���ԵĶ��ַ��г�ע����һ��ǿ���룬�г������������������������ܼۡ����·��ijɽ�������������6�¶��ַ���ǩ����7300�ף����ȴ��������45%�����½�һ����������óɼ���������������������ͬ���µ͡�

�����ٿ��۸��棬����1���𣬺���סլ������3.3��Ԫ/�O�����»���3.1��Ԫ/�O������5�¿�ʼ�������������Ŵ��������ɡ�����Ԥ���ָ������ص��ӣ����ַ��г��������ȣ�6��סլ���ۻص���3.2��Ԫ/�O��

����ר����Ϊ����5��17�����������Ѿ����֣������ݶ��ַ���������Ȼ���ڣ����������ѳ���18���ף�����6�º�����ӭ����һ���·���������Ԥ�Ƶ��°��꣬���ִ��·�Դ���ܻ�ת��Ϊ���ַ����ۡ������������ݵĶ��ַ���棬�����ǡ�ѹ��ɽ�ġ�

������ȫ�����棬¥��Ҳ��δ���ִ�������յļ����г�����Զδ�ظ���������ʵʩһ�����º��ǵĴ���������ʾ�����ַ���Ծ�ijɽ���û�г�����ȥ���ⱳ����6���·�����բ���ij����Ҳ���߰��·���������һֱ��¥�д�ͳ������ԭ��

�������ݶ��ַ��г�ӭ�������Ļ�ů������Ҫʱ�䡣

�������ޣ���������

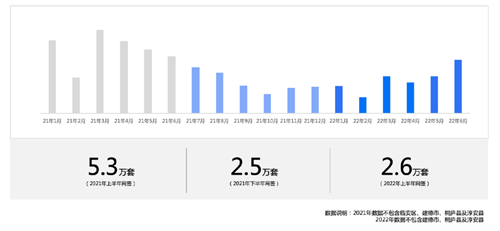

�������ݱ��Ǻ���վ�����ݣ�2022 ���ϰ��꣬�ⷿ���������½�3%��ͬ������9%�������г�����ȥ�ꡣ

�����������ຼ���Ǻ�����������������ռȫ�е�����17%���ϳǡ�����������������4�����ij�����������ռ����ȫ�е�47%��

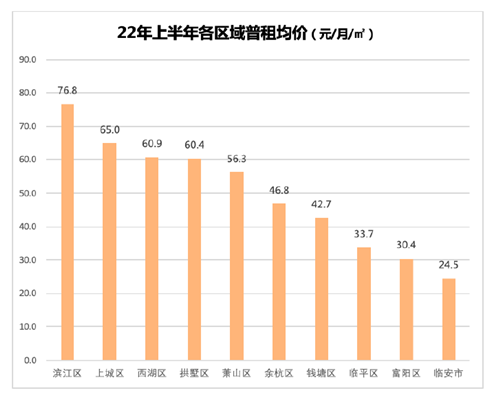

������������ϰ���ȫ�������Ϊ51.8 Ԫ/�O/�£������½�4%��

�����ڸ������У����й�˾�Ƽ��ı����������ߣ��ﵽ��76.8Ԫ/�O/�£������������Ϊ������ϳ����������������������������60Ԫ/�O/�¡�

��������Ȧ����Ǯ���������İ��塢Ǯ���³ǡ����ǣ������ռ�ݸ������Ȧ��ǰ��λ�����а�������ﵽ��99.1Ԫ/�O/�¡�

�������أ�����ȫ��

����4��25�յĺ��ݵ�һ���������ģ�60�ڵؿ��1�����ģ�23�ڴ�����ֹ�۽���һ���Ա��ۺ�ҡ�Ż��ڣ������ܽ��826��Ԫ��

����6��28�յĺ��ݵڶ����������ģ�45�ڵؿ�ȫ���ɽ��� 12�ڴ�����ֹ�۽���һ���Ա��ۺ�ҡ�Ż��ڣ��ܳɽ��۴ﵽ557��Ԫ��

�����ټ���������Ӫ�Եؿ���ã������ϰ��꺼�����س��ý�����ﵽ��1522��Ԫ���ٴ�һ�����������ȫ�������ٶ��ͷų�һ��ǿ�ҵ��źţ���������Ȼ�ᶨ���ú��ݡ�

������������ȥ���ϰ����2042��Ԫ��ȣ������ϰ��꺼�ݵ����س��ý𣬻����»���25%����˵��������Ȼ�����˽ϸߵ��г��ȶȣ��������г��Բ���Ԥ�ڡ�

����2022����ϰ볡������¥�б��֣���������Ƚ������ݣ��ֲ�����Ҳ���ȡ�

�����ڼ��߿���������������ġ��������г�������������ķ��Ӳ���ô�����ˣ���Ҳ����������ȥ���·�����ַ��ļ۲���С��Ͷ�ʿ����˳�����ǩ����ߣ�����ס�����߸�����ᣬ������ǹ����ġ������ڡ���

������ô������¥�е��°볡����η�չ�����ߺ���һ����Ŀ�Դ���

������Դ���㽭�ձ�

�༭��wangdc